Комментарии участников:

Осенью 2012 г. Lotos подписала соглашение с государственным нефтегазовым концерном PGNiG о совместной разведке на четырех участках. Аналогичные соглашения о сотрудничестве PGNiG заключила с рядом других государственных фирм, среди которых электроэнергетические компании Tauron, Enea и PGE, а также производитель меди KGHM Polska Miedz.

«Мы поддерживаем проект сланцевого газа на международной арене, но сегодня эта тема не касается Lotos непосредственно», — приводит газета слова главы группы Lotos Павла Олехновича. По его словам, приоритетом компании является нефтедобыча и разведка природного газа на шельфе Балтийского моря совместно с американской Cal-Energy.

Эксперт по газовому рынку Анджей Щенсняк считает, что с уходом в апреле с поста министра государственной казны Миколая Будзановского руководители втянутых в разведку сланцевого газа госкомпаний вздохнут с облегчением. По словам Щенсняка, KGHM, Tauron и PGE согласились на сотрудничество с PGNiG под давлением бывшего главы ведомства. «Без Будзановского тема сланцев постепенно будет отходить на второй план», — приводит Dziennik Gazeta Prawna слова эксперта.

Правительство Польши объявило поиск сланцевого газа одним из ключевых элементов обеспечения энергетической независимости государства. Согласно предварительным оценкам Геологического института Польши, запасы сланцевого газа в стране составляют от 345 до 768 млрд куб. м. Такой объем может полностью удовлетворить потребности Польши в газе на 35-65 лет.

Заголовок аховый. Под диктовку Миллера писали? Не было там пузыря.

Были некоторые ожидания. Но поскольку правительство задерживает закон, да и геологи понизили прогноз часть инвесторов ушло ловить рыбу в другом месте.

Были некоторые ожидания. Но поскольку правительство задерживает закон, да и геологи понизили прогноз часть инвесторов ушло ловить рыбу в другом месте.

Это просто калька с американского пузыря (оттуда и ноги у этой ни на чём не основанной, кроме надежды срубить краткосрочного краткокурсового бабла нахаляву на бирже, лжи выросли), имеется в виду не только газовый пузырь, но пузырь необоснованно раздутых финансистами «сланцевых» ожиданий и надежд, миф о сланцевом газе не только в Польше, но и во всём мире:

Пузырь сланцевого газа в США лопнул

22.03.13 14:16 Сланцевая лихорадка в Польше сходит на нет

Сланцевая лихорадка в Польше сходит на нет

Пузырь сланцевого газа в США лопнул

22.03.13 14:16

Уильям Энгдаль, автор книги «Myths, Lies and Oil Wars»

Оригинал статьи: The Fracked-up USA Shale Gas Bubble

Во всех предсказаниях о Соединенных Штатах, как об обновленной энергетической сверхдержаве, наводняющей мир своей сланцевой нефтью и газом, неверна только одна вещь. Они основаны на пузыре, на обычном обмане махинаторов с Уолл-стрит.Впрочем, если Вас раздражает этот заголовок, есть вариант помягче, а изданее поизвестней:

На самом деле, становится все более очевидным, что сланцевая революция является краткой вспышкой в энергетике, новой мошеннической пирамидой, тщательно выстроенной с помощью тех же банков Уолл-стрит и «рыночных аналитиков», многие из которых участвовали в раздутии в США пузыря «dot.com» в 2000 году и, что более эффектно, пузыря секьюритизации недвижимости США в 2002-2007 годах. (vi)

Внимательно присмотритесь к реальным результатам этой революции и реальным затратам на нее, все это очень поучительно.

Сланцевая лихорадка в Польше сходит на нет

Сланцевая лихорадка в Польше сходит на нетИз-за низких коммерческих запасов сланцевого газа в Польше местные проекты оказались на грани срыва. Сразу три компании заявили об отказе разрабатывать месторождения в этой стране

Представители минэкономики Польши были недоступны для журналистов, а в пресс-службе Marathon Oil, Lotos и Геологическом институте Польши не ответили на вопросы «Ведомостей».

Ололо, пока карманные газпромовские аналытики рассказывают про пузыри и голливуд, обеспечивая прикрытие для разворовывания российских денег на строительстве бесконечных газопроводов, США уже закрыли сланцевым газом свои потребности и переходят к его экспорту. Помогайте, помогайте Путину и Миллеру. Авось вареньем наградят.

Это еще гидратами пока никто всерьез не занялся, кроме японцев. До какого градуса дойдет истерия тогда, сложно представить.

Это еще гидратами пока никто всерьез не занялся, кроме японцев. До какого градуса дойдет истерия тогда, сложно представить.

Вчерашняя пресс-конференция в Брюсселе.

Wolfgang Weber, Vice President EU Government Relations, BASF Group

Mr. Weber said BASF believed in an abundance of natural gas and would be supportive of shale gas development in Europe. «Then it's a question, what are the right EU policies to deliver that? What Europe should do is to take care that we have a consistent approach and to make the regulation right so that companies like Chevron can make the test drillings and make shale gas a reality in Europe—that's what is necessary, and we believe that it's also necessary, because it's really competitive.»

David Koranyi, Deputy Director, Dinu Patriciu Eurasia Center, Atlantic Council

After the host of numbers, Mr. Koranyi said, «I think it will be a luxury for Europe to relinquish shale gas, and it would be a luxury to not at least explore the potential that is there.»

He admitted that E&P in Europe would happen at a much slower pace and the numbers would not be as impressive, even if Europe pursued it «full steam ahead.»

"One thing people forget, is that it took 25-30 years for the US to get there, and it's an entirely different regulatory regime, an entirely different culture in the US when it comes to oil and gas production."

Мечты, мечты.

Примерно так же владельцы конки (ооочень прибыльный бизнес в свое время) говорили о первых трамваях.

Примерно так же владельцы конки (ооочень прибыльный бизнес в свое время) говорили о первых трамваях.

Да какая разница, на этом ресурсе одни клоны с одномерными мозгами.

Надергал какой-то фигни, сам не понимая к чему все это, там где и сам не сумел ничего наковырять хоть малость близкого, ограничился «ну я думаю что им все равно кабздец», ололо-аналытика.

А доля Газпрома на европейском рынке падает каждый год уже сколько лет, несмотря на все заклинания и газопроводы. Доставляйте, чо.

Надергал какой-то фигни, сам не понимая к чему все это, там где и сам не сумел ничего наковырять хоть малость близкого, ограничился «ну я думаю что им все равно кабздец», ололо-аналытика.

А доля Газпрома на европейском рынке падает каждый год уже сколько лет, несмотря на все заклинания и газопроводы. Доставляйте, чо.

Нахуа?

Когда вы поймете, что в США газа теперь добывается больше, чем в России, причем 30% добычи составляет сланцевый (а в 2000 только 1%), а также осилите вот это

то поймете, что тратить время на ту бредятину незачем.

Кстати, по путинской Энергетической Стратегии Российской Федерации, в 2010 году Газпром должен был поставить в США 22 млрд кубов газа, а в этом около 45. Правда, что ли?

Когда вы поймете, что в США газа теперь добывается больше, чем в России, причем 30% добычи составляет сланцевый (а в 2000 только 1%), а также осилите вот это

то поймете, что тратить время на ту бредятину незачем.

Кстати, по путинской Энергетической Стратегии Российской Федерации, в 2010 году Газпром должен был поставить в США 22 млрд кубов газа, а в этом около 45. Правда, что ли?

там были ожидания. вчера проехал всю. польшу с запада на восток и обратно. население прям аж тащится от того, что наконец-то они смогут послать россию. чего хотят очень давно. очень плохо там относятся к россиянам.

Что, правда? Я думал как-то всем пофигу на то, откуда этот газ берется, из России там или еще откуда.

Заголовок аховый. Под диктовку Миллера писали? Не было там пузыря.

Ну да, пузырь не лопнул, просто все инвесторы очень быстро ушли, после чего рынок резко сдулся :)

Поляки — молодцы.

Достраивают терминал для приема сжиженного газа в Свиноустье. Запустили ветки с севера на юг — в Чехию и Словакию — дабы обеспечить альтернативные маршруты совдеповским Восток-Запад. Потиху ша за шагом диверсифицируют свой рынок.

И теперь, когда Кремль приперся к ним строить очередную ветку, дабы полностью обойти Украину — они в очень вежливой форме послали его на йух, и сказали, что проекты против Украины они нифига поддерживать не будут. Так что как-нибудь без них, пожалуйста.

Молодцы, гнут свою линию, и отстаивают интересы всего региона.

Достраивают терминал для приема сжиженного газа в Свиноустье. Запустили ветки с севера на юг — в Чехию и Словакию — дабы обеспечить альтернативные маршруты совдеповским Восток-Запад. Потиху ша за шагом диверсифицируют свой рынок.

И теперь, когда Кремль приперся к ним строить очередную ветку, дабы полностью обойти Украину — они в очень вежливой форме послали его на йух, и сказали, что проекты против Украины они нифига поддерживать не будут. Так что как-нибудь без них, пожалуйста.

Молодцы, гнут свою линию, и отстаивают интересы всего региона.

Ещё, небось, будут покупать газпромовский газ в Германии, как все нормальные люди, в несколько раз дешевле.

я оставлю это здесь для тех кто хочет разобраться

Набор графиков и таблиц «юный сланцевый аналитик». Всё обо всём.

Набор графиков и таблиц «юный сланцевый аналитик». Всё обо всём.

Набор графиков и таблиц «юный сланцевый аналитик». Всё обо всём.

Набор графиков и таблиц «юный сланцевый аналитик». Всё обо всём.

aftershock.ru. Ага. Ресурс на котором собираются виднейшие аналитики. От сборки НЛО на керосиновом топливе до особеностей построения вечных двигателей.

Да еще и аватарка авторас регистрационным номером в больничке доставляет.

Да еще и аватарка авторас регистрационным номером в больничке доставляет.

Ресурс на котором собираются виднейшие аналитики.это совершенно не аргументы. И Н2 и н2руком — не экономические форумы — зато часто можно услышать интересное мнение.

часто можно услышать интересное мнениеПарадоксы науки

Анатолий СУХОТИН

«Дилетант-специалист»

Нарушители «ведомственных» границ

Понятие «дилетант» обросло многочисленными значениями, таит массу смыслов, пуще всего пренебрежительных. В ходу такие характеристики, как «невежда», «верхогляд», «аутсайдер» и другие, столь же энергичные выражения. Но если посмотреть в основания, обнаружим следующее.

Это слово происходит от итальянского «дилетто», означающее «удовольствие». Оно и приклеилось к человеку, которому работа в смежной области знания доставляет радость и который занимается ею просто так, в свое удовольствие. Этот оттенок мы и прибережем в нашем повествовании.

Дилетант – значит неспециалист, точнее, не получивший специального образования в той отрасли науки, где он отваживается что-то сказать. И садится он «не в свои сани» именно потому, что увлечен, интересно. Между тем это сведущий в своей сфере специалист и, уж во всяком случае, незаурядный ум, только проявивший любопытство к делам соседа.

Но, несмотря на различия, всех дилетантов объединяет желание подойти к проблеме со стороны, с иных позиций, а то и вовсе без какой-либо предварительной позиции. Одним словом, дилетанты всегда покушаются на чужое, переходят пограничные линии между науками либо вообще вторгаются в науку со стороны. Короче, они нарушители «ведомственных барьеров» и «табели о рангах».

Но дело, конечно, не просто в этом. Как свидетельствует история, дилетанты сделали немало ценных открытий, более того, им принадлежит заметная роль в развитии науки. Известный немецкий исследователь культуры прошлого К. Керам в книге «Боги, гробницы, ученые» отмечает: если взять научные открытия за какой угодно исторический период, обнаружится, что многие выдающиеся результаты получены дилетантами.

Современный английской науковед М. Малки подошел к этому вопросу с несколько иной стороны. Он изучал новаторов в науке. По его расчетам оказывается, что среди новаторов непропорционально большая доля выходцев из других дисциплин. Иначе говоря, дилетантов.

Вполне себе аргумент. Там где идиоты собираются обсудить очередной брел, умный человек не станет излагать свои мысли.

Это приемлемо в комментариях и в обсуждении, но не в статье с претензией на аналитику.

Рентабельность собственного капитала в нефтегазовой отрасти пиндосовБолее того, там где в названии фигурируют «пиндосы» сразу ясно что автор застрял где то между детсадом и начальной школой в умственном развитии.

Это приемлемо в комментариях и в обсуждении, но не в статье с претензией на аналитику.

люди которые обсуждают не то что вы, не так как вы =

идиоты. Да-а-а = такпобедимЪ вы отличный пример представителя опозиции.

Да-а-а = такпобедимЪ вы отличный пример представителя опозиции.Шаблон. А в зеркало заглядывали, когда произносили свою сентенцию?

Извините я не уместно употребил этот шаблон. Так навеяло.

Ну так как: те кто обсуждают то что вас не интересует и не так как вам удобно = идиоты?

Ну так как: те кто обсуждают то что вас не интересует и не так как вам удобно = идиоты?

Ну так как: те кто обсуждают то что вас не интересует и не так как вам удобно = идиоты?А теперь цитируйте где я это говорил.

Вы в который раз придумали что то, считаете это моим мнением и хотите чтобы я пытался оппонировать вашей выдумке. Не выйдет.

Притворяетесь тупым.

то что вас не интересует и не так как вам удобносокращу и снова попрошу цитировать.

Там где идиоты собираются обсудить очередной брел, умный человек не станет излагать свои мысли.давайте по частям:

Там где идиоты собираются-т.е. сайт где собираются идиоты?

обсудить очередной бред— т.е. для вас то что они обсуждают «бред».

В общем то щас вы еще начнете меня убеждать в неправильной трактовке отдельных букв.

Придется вернуться к прежним шаблонам: «Эх и повезло же дяде Воеве с оппозицией! Такую и за деньги не купишь..»

Давайте лучше вернемся к фразе которую вы приписали мне.

И вы еще раз попробуете процитировать тот отрывок.

Вы сейчас пытаетесь весьма примитивно полемизировать.

Есть факт. Вы приписали мне фразу. Вместо требемой цитаты, пытались подсунуть другую.

Жаль что вы боитесь признавать свои ошибки. На этом и закончим.

И да на добивание.

Надеюсь вас не затруднит объяснить зрительному залу, причем тут в теме про Газпром оппозиция, которую вы уже второй раз птытаетесь упомянуть.

И вы еще раз попробуете процитировать тот отрывок.

Вы сейчас пытаетесь весьма примитивно полемизировать.

В общем то щас вы еще начнете меня убеждать в неправильной трактовкеОпять фантазируете.

Есть факт. Вы приписали мне фразу. Вместо требемой цитаты, пытались подсунуть другую.

Жаль что вы боитесь признавать свои ошибки. На этом и закончим.

И да на добивание.

Надеюсь вас не затруднит объяснить зрительному залу, причем тут в теме про Газпром оппозиция, которую вы уже второй раз птытаетесь упомянуть.

Надеюсь вас не затруднит объяснить зрительному залу, причем тут в теме про Газпром оппозиция, которую вы уже второй раз птытаетесь упомянуть.

это в качестве бреда. Который вы приписываете…

Я просто вас еще раз процитирую, перечитывайте и любуйтесь:

Там где идиоты собираются обсудить очередной брел,

умный человек не станет излагать свои мысли.

без комментариев иллюстрирует ваше отношение к др мнению!

Свми виноваты. Сайт адептов Авантюриста в качестве источника инфы, вы сами предложили.

Я же не предлагаю в качестве источника сайты толкиенистов. Хотя они более вменяемы.

Я же не предлагаю в качестве источника сайты толкиенистов. Хотя они более вменяемы.

вы в рамках этой темы предложили хоть один источник? )

остальной ваш флуд = жесткий оффтоп )

но по правде говоря можно остановиться на геолгогах которые одумались. этого достаточно чтобы сланцевый пузырь лопнул в отдельно взятой стране.

но вы же и без пруфов знаете что в других то местах с геологией все зашибись и там ничего не лопнет

«так победим»

Были некоторые ожидания. Но поскольку правительство задерживает закон, да и геологи понизили прогноз часть инвесторов ушло ловить рыбу в другом месте.пруф про закон? пруф про геологов? пруф про другое место?

остальной ваш флуд = жесткий оффтоп )

но по правде говоря можно остановиться на геолгогах которые одумались. этого достаточно чтобы сланцевый пузырь лопнул в отдельно взятой стране.

но вы же и без пруфов знаете что в других то местах с геологией все зашибись и там ничего не лопнет

«так победим»

«так победим»Несомненно победите, командер. Нужно подключить только больше ссылок с сайтов различных сект. И победите. В параллельной реальности.

Газпром вон в той же параллельной реальности тоже «так побеждает».

Гипотезы хороши когда они поверятся практикой.

Так вот гипотеза а «захлопывании сланцевого пузыря», будет хороша тогда и только тогда, когда опять начнут расти цены на газ. И когда Америка вновь станет импортером.

странные у вас условия…

америка на какое то время обеспечила себя газом. импортировать не будет. будет ли экспортировать в значимых для рынка объемах — вопрос открытый.

цена — вообще мало связанный с пузырчатостью сланцев вопрос

америка на какое то время обеспечила себя газом. импортировать не будет. будет ли экспортировать в значимых для рынка объемах — вопрос открытый.

цена — вообще мало связанный с пузырчатостью сланцев вопрос

сланцевый газ на данный момент не имеет геологических ограничений добычи. пиндосы могут добывать (теоретически) и в два, и в три раза больше — газа хоть залейся, запасы огромны. поэтому ограничений для движений линий на графиках нет (т.к. всё дело в кол-ве свободных буровых, которые могут прибежать), т.е. через пару/тройку месяцев линии могут взлететь. а могут невзлететь. на невзлетание и опускание линий оказывают влияние совсем другие процессыиз вашего источника. Т.е. — СГ НЕ кончиться!

Резкий рост добычи->удовлетворение внутреннего спроса->невозможность резкого наращивания экспорта->снижение внутренних цен

тут затаилась лог ошибка. ДА сланцевый газ — экспорт ограничен. НО обычный газ — экспорт возможен. а) по более низкой = привлекательной цена. б) США сеть терминалов по заправке танкеров активно развивают.

т.е. сланцевый газ = внутреннее потребление. СПГ — экспорт. Все будет зависеть от цен на сланцевый газ — если они низки и выгодны внутреннему потребителю = СПГ по низкой цене на экспорт. Если издержки на сланцевый газ растут и он конкурирует с СПГ то уже по др.

Для потребителя не имеет значения, как выкопан газ — он получает стадартизированный очищенный. Разниться может только себестоимость у разных поставщиков, что делает их бизнес более прибыльным или менее прибыльным при данной цене сбыта.

Но надо понимать, что цены на газ в США существенно ниже европейских, поэтому не имеет значения какой газ экспортировать — все равно выгодно. Только технологически да, сланцевый проще продавать на месте.

источник: forbes.ru

источник: forbes.ru

И для полного понимания

Но надо понимать, что цены на газ в США существенно ниже европейских, поэтому не имеет значения какой газ экспортировать — все равно выгодно. Только технологически да, сланцевый проще продавать на месте.

источник: forbes.ruИ для полного понимания

НО ведь до сланцевого газа у США не было крупного газового экспорта? Потому что газ использовался на свои нужды. Сейчас его замещает — сланцевый газ на местах.

Но если сланцевый газ станет дороже ( а этого не исключают) вырастет прежний спрос на природный газ.

Но если сланцевый газ станет дороже ( а этого не исключают) вырастет прежний спрос на природный газ.

Потому что до сланцев у США не было избытка по газу. Добавка в 30% добычи из сланцев образует этот избыток, в результате чего наблюдается обвал цен на газ в США. Ну, это переходный процесс с естественными колебаниями, в конечном итоге устаканится несколько выше сланцевой себестоимости, в районе 120-150 за тысячу кубов.

Но суть в том, что имея канал экспорта на европейский рынок, где цена в разы выше, США могут позволить себе добывать любое количество газа по любой (в их понимании) себестоимости. Внутренняя цена при этом будет определяться сланцевой себестоимостью, а прибыльность бизнеса в целом — объемами экспорта.

Неизбежным следствием этого будет являться то, что Газпром никогда больше не сможет продавать газ в Европу по 400+, как раньше — хотя еще несколько лет назад Миллер обещал, что скоро у него будут по 700-800 с руками отрывать, а там и до тысячи глядищь дойдет. И второе неизбежное следствие, что доля Газпрома, уже сократившаяся наполовину, упадет еще — может до 20%, может еще ниже.

Всегда при обсуждении сланцевого газа и кидании словами «дороже, дешевле» надо понимать, о каком рынке и о каком уровне цен идет речь. То, что для рынка США «дороже», для европейского «ни фига себе как дешево».

Но суть в том, что имея канал экспорта на европейский рынок, где цена в разы выше, США могут позволить себе добывать любое количество газа по любой (в их понимании) себестоимости. Внутренняя цена при этом будет определяться сланцевой себестоимостью, а прибыльность бизнеса в целом — объемами экспорта.

Неизбежным следствием этого будет являться то, что Газпром никогда больше не сможет продавать газ в Европу по 400+, как раньше — хотя еще несколько лет назад Миллер обещал, что скоро у него будут по 700-800 с руками отрывать, а там и до тысячи глядищь дойдет. И второе неизбежное следствие, что доля Газпрома, уже сократившаяся наполовину, упадет еще — может до 20%, может еще ниже.

Всегда при обсуждении сланцевого газа и кидании словами «дороже, дешевле» надо понимать, о каком рынке и о каком уровне цен идет речь. То, что для рынка США «дороже», для европейского «ни фига себе как дешево».

Потому что до сланцев у США не было избытка по газу. Добавка в 30% добычи из сланцев образует этот избытокподождите в США рынок = добавка 30% более дешевого сланцевого газа — дает этот избыток!

т.е. если сланцевый газ будет дорожать — потребитель вернет себе спрос на эти 30% обратно обычным газом = отказавшись от сланцевого.

Внутренняя цена при этом будет определяться сланцевой себестоимостью, а прибыльность бизнеса в целом — объемами экспорта.я наверное не правильно вас понимаю — но ведь добыча и цена обеих видов газов Не регулируеться централизованно? т.е. доходы от экспорта природного газа не будут компенсировать на внутреннем рынке более высокую цену сланцевого ( если он подорожает, или будут?

добавка 30% более дешевого сланцевого газа — дает этот избыток!сланец не дешевле традиционного газа. это заложено в технологии. у вас принципиальная ошибка в рассуждениях. сходите по моей ссылке — просветитесь.

Если он не дешевле почему потребители в США выбирают сланцевый газ?

Так в том то и дело. Если для потребителей в США ( в силу чего угодно — хоть гос дотаций) сланцевый газ будет выгоднее = будет образовываться излишек природного газа на экспорт. А убытки (от дотаций и т.п) компенсироваться с прибылей от экспорта. Ведь как утверждают природный газ в США дешев+ доставка не скажеться на себестоимости+ в ЕС его ждут с распростертыми руками по не малым ценам ( но дешевле РФских)!

регулируется.

— квотами на экспорт. на данный момент отсутствующими де факто

— налогообложением отраслей (тут у меня нет информации)

Так в том то и дело. Если для потребителей в США ( в силу чего угодно — хоть гос дотаций) сланцевый газ будет выгоднее = будет образовываться излишек природного газа на экспорт. А убытки (от дотаций и т.п) компенсироваться с прибылей от экспорта. Ведь как утверждают природный газ в США дешев+ доставка не скажеться на себестоимости+ в ЕС его ждут с распростертыми руками по не малым ценам ( но дешевле РФских)!

но ведь добыча и цена обеих видов газов Не регулируеться централизованно?регулируется.

— квотами на экспорт. на данный момент отсутствующими де факто

— налогообложением отраслей (тут у меня нет информации)

Вы не понимаете. Еще раз. Потребитель вообще не видит сланцевый газ, не сланцевый — он потребляет продукт по конечной цене.

Ну вот, скажем, яблоки. Всю жизнь их выращивали например по 50 центов, но их не хватало, приходилось еще и импортировать, и покупатель платил по $2 за свой продукт. И тут приходит некто, и говорит «бля, парни, да я этих яблок наделаю — завались». Правда, у него себестоимость $1 за штуку. Но поскольку на рынке происходит в моменте переизбыток, цена валится в дно аж до 70 центов. Что происходит? Все начинают бегать и говорить «да эти сланцевые яблоки ваще дорогие, у них себестоимость огого, щас они все разорятся и про них забудут». Что будет? А будет вот что. Сланцевые яблоки никуда не денутся — без них опять возникнет дефицит и потребителю придется платить по $2 за яблоко. В итоге цена, попрыгав какое-то время, устаканится на $1.2 за яблоко. Внутренний потребитель будет потреблять сколько ему надо, довольный что цена намного меньше, чем раньше.

Вопрос — что делать с избытком? Просто не добывать его вариант, но плохой, потому что количественный объем прибыли будет невелик. Хороший вариант — избыток, превышающий внутренние потребности, продавать на экспорт, чтобы он не давил на внутренний рынок и не мешал тем хорошим людям, которые додумались добывать может быть дороже, но зато столько сколько не хватало для потребления. А раз на экспорт можно продавать по $2.5 то все равно, какая у нас себестоимость. Если продавать обычный — будет больше общая маржа, за счет чего можно держать внутренние цены не очень высоко (это же не Газпром с его «равнодоходными» ценами, это рынок). Если продавать более дорогой в себестоимости сланцевый — будет меньше внешняя маржа, но не будет проблем с себестоимостью внутри. Ну, это условно.

Внутренний потребитель не будет ни от чего отказываться и не будет ничего замещать. Он будет продолжать потреблять газ, в котором 80% будет составлять обычный, 20% сланцевый, а остальное пойдет на экспорт.

Принципиальные моменты следующие:

1. Объем добычи газа в США превышает внутренний спрос.

2. Себестоимость этой добычи вне зависимости от источника существенно ниже европейских цен.

А уж на какой именно цене сойдется точка равновесия — это вопрос десятый.

Ну вот, скажем, яблоки. Всю жизнь их выращивали например по 50 центов, но их не хватало, приходилось еще и импортировать, и покупатель платил по $2 за свой продукт. И тут приходит некто, и говорит «бля, парни, да я этих яблок наделаю — завались». Правда, у него себестоимость $1 за штуку. Но поскольку на рынке происходит в моменте переизбыток, цена валится в дно аж до 70 центов. Что происходит? Все начинают бегать и говорить «да эти сланцевые яблоки ваще дорогие, у них себестоимость огого, щас они все разорятся и про них забудут». Что будет? А будет вот что. Сланцевые яблоки никуда не денутся — без них опять возникнет дефицит и потребителю придется платить по $2 за яблоко. В итоге цена, попрыгав какое-то время, устаканится на $1.2 за яблоко. Внутренний потребитель будет потреблять сколько ему надо, довольный что цена намного меньше, чем раньше.

Вопрос — что делать с избытком? Просто не добывать его вариант, но плохой, потому что количественный объем прибыли будет невелик. Хороший вариант — избыток, превышающий внутренние потребности, продавать на экспорт, чтобы он не давил на внутренний рынок и не мешал тем хорошим людям, которые додумались добывать может быть дороже, но зато столько сколько не хватало для потребления. А раз на экспорт можно продавать по $2.5 то все равно, какая у нас себестоимость. Если продавать обычный — будет больше общая маржа, за счет чего можно держать внутренние цены не очень высоко (это же не Газпром с его «равнодоходными» ценами, это рынок). Если продавать более дорогой в себестоимости сланцевый — будет меньше внешняя маржа, но не будет проблем с себестоимостью внутри. Ну, это условно.

Внутренний потребитель не будет ни от чего отказываться и не будет ничего замещать. Он будет продолжать потреблять газ, в котором 80% будет составлять обычный, 20% сланцевый, а остальное пойдет на экспорт.

Принципиальные моменты следующие:

1. Объем добычи газа в США превышает внутренний спрос.

2. Себестоимость этой добычи вне зависимости от источника существенно ниже европейских цен.

А уж на какой именно цене сойдется точка равновесия — это вопрос десятый.

у вас есть гарантия, что по имеющейся себестоимости можно произвести сколько угодно газа для экспортных рынков?

А зачем сколько угодно по имеющейся?

Знаете, если цена на рынке сбыта втрое выше себестоимости, то это несущественные детали.

Много получится, много. Не это важно.

Знаете, если цена на рынке сбыта втрое выше себестоимости, то это несущественные детали.

Много получится, много. Не это важно.

оукей, в ваших словах есть логика. однако я пока не увидел фактов в пользу того что по этой цене можно выкачать сколько угодно… если бы было так — с польского проекта никто бы не слез

А сколько надо?

Надо-то не больше, чем имеет смысл.

По текущим озвучиваемым планам, США рассчитывают экспортировать около 10 млрд кубов в год. Мировой рынок это, конечно, не перевернет, но определенные пределы поставит.

Просто для сравнения — 45 млрд кубов, которые Газпром не экспортирует сейчас в США в противоречии с Энергетической Стратегией (a.k.a. План Путина-Победа России) — это треть всего его экспорта на сегодня.

А Польша для Европы вообще не ключевой элемент. Для Европы принципиальна диверсификация источников, и будет ли среди них в ряду Россия-Норвегия-Катар-США-… еще и Польша большой разницы нет.

Надо-то не больше, чем имеет смысл.

По текущим озвучиваемым планам, США рассчитывают экспортировать около 10 млрд кубов в год. Мировой рынок это, конечно, не перевернет, но определенные пределы поставит.

Просто для сравнения — 45 млрд кубов, которые Газпром не экспортирует сейчас в США в противоречии с Энергетической Стратегией (a.k.a. План Путина-Победа России) — это треть всего его экспорта на сегодня.

А Польша для Европы вообще не ключевой элемент. Для Европы принципиальна диверсификация источников, и будет ли среди них в ряду Россия-Норвегия-Катар-США-… еще и Польша большой разницы нет.

не экспортирует и бог с ним. пока торговый балланс положительный — это все несущественно.

если уж на то пошло, то сегодня важны не гипотетические 10 млрд кубов завтра а те объемы которые сша перестал импортировать уже. их же кто-то уже ест вместо сша? мировой рынок не поперхнулся.

если уж на то пошло, то сегодня важны не гипотетические 10 млрд кубов завтра а те объемы которые сша перестал импортировать уже. их же кто-то уже ест вместо сша? мировой рынок не поперхнулся.

Практически весь импорт газа в США шел из Канады. Какое-то количество и сейчас осталось, я так понимаю чисто технологически проще в приграничных районах.

Поставки из остальных стран практически обнулились. Это — Мексика, а также сжиженный газ из Египта, Нигерии и Тринидада. При этом рухнула и средняя цена импорта — если в 2007 везли по 6.83 за mmBTU, то в прошлом году из Египта приехали какие-то крохи и то по 2.52, а из Канады шел по 2.79 (если помните, вышеназванная себестоимость сланца около 3).

Поставки из остальных стран практически обнулились. Это — Мексика, а также сжиженный газ из Египта, Нигерии и Тринидада. При этом рухнула и средняя цена импорта — если в 2007 везли по 6.83 за mmBTU, то в прошлом году из Египта приехали какие-то крохи и то по 2.52, а из Канады шел по 2.79 (если помните, вышеназванная себестоимость сланца около 3).

без приведения цен/объемов в одни величины — бесполезно что-то сопоставлять…

так?

Одна тысяча кубических метров природного газа содержит 35 800 000 BTU.[4]35,8*3 = 107.4

так?

So,  1 MMBtu is the amount of energy in 28.263682 m3 of natural gas at defined temperature and pressure

1 MMBtu is the amount of energy in 28.263682 m3 of natural gas at defined temperature and pressure

85 где-то.

1 MMBtu is the amount of energy in 28.263682 m3 of natural gas at defined temperature and pressure

1 MMBtu is the amount of energy in 28.263682 m3 of natural gas at defined temperature and pressure 85 где-то.

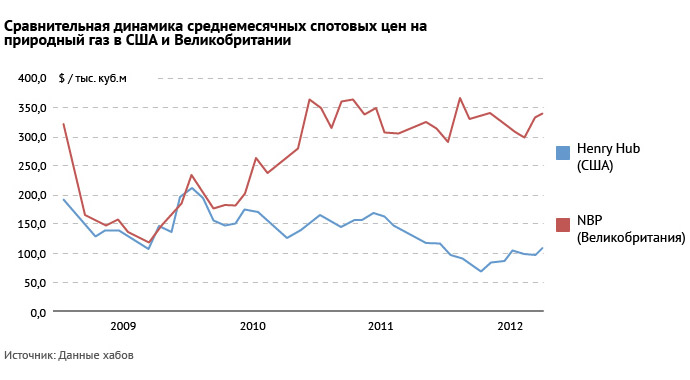

окей. тогда не 313 а 250 исходя из верхней оценки 8,75 (по картинке)

без учета транспортных издержек.

как вашу тройку с 8,75 соотнести?

без учета транспортных издержек.

как вашу тройку с 8,75 соотнести?

В любом распределении можно найти экстремумы. Делать выводы, распространяя максимальные или минимальные значения на всю картину, неразумно.

О $3 речь шла про себестоимость. Конечную цену в $120-150 я и оценивал.

Имея в виду, что себестоимость традиционной добычи существенно ниже, и для правительства, заинтересованного в наполнении внутреннего рынка по разумной цене, что снижает издержки производства в обрабатывающих отраслях, нет проблем перераспределять маржу налогами с одного вида добычи субсидиями в другой.

О $3 речь шла про себестоимость. Конечную цену в $120-150 я и оценивал.

Имея в виду, что себестоимость традиционной добычи существенно ниже, и для правительства, заинтересованного в наполнении внутреннего рынка по разумной цене, что снижает издержки производства в обрабатывающих отраслях, нет проблем перераспределять маржу налогами с одного вида добычи субсидиями в другой.

однако не далее чем на вашей же картинке www.energypulse.net/images/articles/100312_image5_large.gif

приводится breakeven price от 4,2 на вкусняшках до 8,75.

получается уже верхняя оценка ~313

что уже упирается в нижнюю ценовую планку газпрома (для великобритании)

и это без учета наценки на сжижение/разжижение и танкер.

поправьте меня если я в чем то ошибаюсь

приводится breakeven price от 4,2 на вкусняшках до 8,75.

получается уже верхняя оценка ~313

что уже упирается в нижнюю ценовую планку газпрома (для великобритании)

и это без учета наценки на сжижение/разжижение и танкер.

поправьте меня если я в чем то ошибаюсь

Breakeven — это не себестоимость. Это цена продажи на точке безубыточности, включая вышеупомянутые сопутствующие затраты, включая стоимость обслуживания финансирования и изыскательские работы на перспективу, включая 22.5% роялти.

8.75 — это цена Full при полном вложении, включая полный выкуп земли на которой производится добыча, что чаще всего не имеет места, так что это верхний предел. Реально надо смотреть колонки Limited, по общему среднему Overall Average. Sweet Spot, то есть в наилучших местах — это оценка снизу.

Итого получаем среднюю цену продажи для безубыточности бизнеса сланцев 120-160 за тысячу кубов, ну и до 200 для особых неудачников, от которой до планки газпрома все равно как до китая ползком, любые затраты на транспортировку поместятся с запасом.

8.75 — это цена Full при полном вложении, включая полный выкуп земли на которой производится добыча, что чаще всего не имеет места, так что это верхний предел. Реально надо смотреть колонки Limited, по общему среднему Overall Average. Sweet Spot, то есть в наилучших местах — это оценка снизу.

Итого получаем среднюю цену продажи для безубыточности бизнеса сланцев 120-160 за тысячу кубов, ну и до 200 для особых неудачников, от которой до планки газпрома все равно как до китая ползком, любые затраты на транспортировку поместятся с запасом.

окей. ждем когда обещанный 10 млрд кубов доползут до газпромовской границы. там же 100% профит по вашим прикидкам

и все это справиедливо только для известных и разработанных сланцевых полей. читай самых извлекаемых. на других — стоимость добычи будет выше

Никак логически не связанные утверждения. Если бы «другие» были в ямальских ебенях, это бы имело смысл. А так имеем только фактор времени, но не цены.

Никак логически не связанные утверждения. Если бы «другие» были в ямальских ебенях, это бы имело смысл. А так имеем только фактор времени, но не цены.на геологию я так понимаю вы забили большой оранжевый болт? )

была инфа что сейчас американцы разбурили самые вкусные сланцы. остальные поля перспективны только на бумаге.

С афтершока инфа, небось?

Вас обманули. Сланцев вообще нет, это миф, голливуд. Миллер Путину так и доложил.

Вас обманули. Сланцев вообще нет, это миф, голливуд. Миллер Путину так и доложил.

авторы афтершока оперируют теми же данными которые вы ищите в гугле. но они в отличие от вас пытаются обозреть общую картину

Им ведомы действительно извлекаемые запасы еще неразведанных месторождений на другом краю света?

Умолкаю.

Умолкаю.

Трололо. Пошел таки почитать, что ваши афтершоки такого этакого про геологию знают. И что же я читаю?

Итого. Товарищ сам признается, что первая часть его опуса — фуфло. Во-вторых, что запасы огромны. В-третьих, что колебания добычи определяются не геологией, а колебаниями цены сбыта — из-за резких движений цена ушла ниже приемлемого для сланцев уровня, что естественно тормознуло их, но это в конце концов выровняется на некоем компромиссном уровне — о чем я, собственно, и говорил выше. Ну и в последних, что сказать ему вообще нечего. Аплодисменты.

вот и весь анализ добычи. упала цена->добыча стала нерентабельной из-за дороговизны добычи->почти перестали бурить на газ->ввод новых скважин перестал восполнять потерю старых->добыча начала стагнировать и падать. как видно из ПСС, сами особенности конкретно сланцев тут не особо критичны, ибо не фигурируют.

что из этого следует? что первая часть фуфло и бессмысленно из динамики и анализа добычи в прошлом гадать добычу в будущем (конкретно в этом случае, т.к. запасы огромны). вырастет цена->вернутся буровые->ввод новых скважин станет выше выхода старых->добыча начнёт расти (конечно только до некой константы). поэтому весь прогноз упирается в цену, которая является малопрогнозируемым параметром и следовательно гадать будущую динамику глупо

Итого. Товарищ сам признается, что первая часть его опуса — фуфло. Во-вторых, что запасы огромны. В-третьих, что колебания добычи определяются не геологией, а колебаниями цены сбыта — из-за резких движений цена ушла ниже приемлемого для сланцев уровня, что естественно тормознуло их, но это в конце концов выровняется на некоем компромиссном уровне — о чем я, собственно, и говорил выше. Ну и в последних, что сказать ему вообще нечего. Аплодисменты.

Есть возражения?

Она разнится по месторождениям, но в целом оценивается около $3/mmBTU, то есть $90-100 за тысячу кубов. На это есть еще некоторое количество накруток, вплоть до стоимости привлеченного финансирования, которые и определяют нижний предел конечной цены.

Она разнится по месторождениям, но в целом оценивается около $3/mmBTU, то есть $90-100 за тысячу кубов. На это есть еще некоторое количество накруток, вплоть до стоимости привлеченного финансирования, которые и определяют нижний предел конечной цены.

Ну не знаю что посоветовать. Гуглите «shale gas cost of production», вместо чтения афтершока, что ли. Найдете что-то вроде

источник: energypulse.net

источник: energypulse.net

источник: energypulse.net СГ НЕ кончиться!там же раскрывается тема о то м что кончается традиционный газ.

и оценивается экономическая извлекаемость запасов сланцевых месторождений

О обычный газ — экспорт возможен. а) по более низкой = привлекательной цена.то есть вы предлагаете американской экономике кушать дорогой сланцевый газ а на экспорт пустить дешевый традиционный?

то есть вы предлагаете американской экономике кушать дорогой сланцевый газа кто сказал что он дорогой? на 30% он как то вытеснил обычный газ. наверное за счет болеенизкой цены.

ну хорошо заместил. Это значит:

1. Что у США обычный газ заканчиваеться? и о экспорте речи не идет по колическтвенным причинам.

2. Переход местных потребителей на сланцевый газ высвобождает объемы обычного для экспорта.

Вроде так. Мне кажется даже если «мыльный пузырь лопнет» и сланцевый газ окажеться по стоимости добычи переработке и продаже дороже обычного на территории США — то уже налаженный экспорт покроеться за счет увеличения добычи обычного газа.

Таблица же показывает снижение добычи а не объемов разведанных залежей природного газа в США.

1. Что у США обычный газ заканчиваеться? и о экспорте речи не идет по колическтвенным причинам.

2. Переход местных потребителей на сланцевый газ высвобождает объемы обычного для экспорта.

Вроде так. Мне кажется даже если «мыльный пузырь лопнет» и сланцевый газ окажеться по стоимости добычи переработке и продаже дороже обычного на территории США — то уже налаженный экспорт покроеться за счет увеличения добычи обычного газа.

Таблица же показывает снижение добычи а не объемов разведанных залежей природного газа в США.

1. Что у США обычный газ заканчиваеться? и о экспорте речи не идет по колическтвенным причинам.да. этот один из выводов автора на афтершоке

2. Переход местных потребителей на сланцевый газ высвобождает объемы обычного для экспорта.да нет этих мифических объемов.

низкая цена — в том числе результат перепроизводства сланцев. как разбуренные скважины стухнут — а это происходит очень быстро, по сравнению с традиционными — предложение газа in total сократится — ценник поднимется — новое разбуревание станет рентабельным (может быть)

вобщем читайте материал, там реально половина ваших вопросов закроется

1. Что у США обычный газ заканчиваеться? и о экспорте речи не идет по колическтвенным причинам.если так это в корне меняет дело.

да. этот один из выводов автора на афтершоке

как разбуренные скважины стухнут — а это происходит очень быстро, по сравнению с традиционными — предложение газа in total сократится — ценник подниметсядя я то же такие выводы читал. Но есть мнение что технологии извлечения улучшаються и фсе такое.

вобщем читайте материал, там реально половина ваших вопросов закроетсяда я просмотрел, а глубокий анализ этой темы не сфера моих интересов. Просто хочеться для себя понять.

зы. И вообще мне кажется что сторонники «засланцевый газ» тем самым рассчитывают на «падение режима» с падением прибылей Газпрома — так это вряд ли.

есть мнение что технологии извлечения улучшаються и фсе такое.вот примерно так юник и аргументирует

Проблема будет еще в отдаленном будущем поскольку земли становятся непригодными для сельскохозяйственного использования.

Да фигня это.

Президент XTO Energy Джек Уильямс рассказал, что его дом стоит на сланцевом месторождении Barnett, и две горизонтальные скважины проходят прямо под его участком.

Президент XTO Energy Джек Уильямс рассказал, что его дом стоит на сланцевом месторождении Barnett, и две горизонтальные скважины проходят прямо под его участком.

Why am I so optimistic?

Because I live in Fort Worth, which happens to sit on top of the most actively drilled shale play in the United States – the Barnett Shale. Where I live, shale gas activity is a familiar part of everyday life.

You know that old saying, «not in my backyard»? I don't have a shale well in my backyard… but I can see one from my front yard. There is a well pad less than a half a mile from my house and two wells on that pad run horizontally beneath my property.

My experience is far from unique. Over the past decade, nearly 20,000 wells have been drilled in the Fort Worth area, which is home to nearly 2 million people.

Shale gas has been a welcome development in Fort Worth. It has created more than 100,000 jobs, millions of dollars in tax revenue and royalties, and billions in economic development. Over the past few years – a time when, unfortunately, many American cities were hurt by the economic downturn – Fort Worth has remained a thriving, fast-growing city.

And in all this time, there have been no instances of shale development harming drinking water, or any other significant aspect of our environment.

Think about that. Twenty thousand wells over ten years… in a metropolitan area with nearly 2 million residents… and not a single incident in which public health was compromised.

Ну я несколько лет проработал в Нефтегазе Украины. Когды вы выбираете газ (или не важно что уголь например) грунтовые воды уходят вниз, пересыхают колодцы, скважины, нарушается общий водный баланс и земли становятся непригодными для земледелия. Это касается не только сланцевого газа.

Когда вы живете, или ну скажем просто пашете землю, вы нарушаете водно-солевой баланс почвы.

Сахара тоже не на ровно месте появилась.

Сахара тоже не на ровно месте появилась.

Так для этого есть правила ведения сельского хозяйства в том числе. Сеют же не каждый что захочет. Есть порядок севооборота. Сахара появилась насколько помню без участия человека.

А насчте газа ну как не крути фигня получается. Насчет угля, руды и т.п. тоже правда. Запорожье, Кировград, Донецк.

А насчте газа ну как не крути фигня получается. Насчет угля, руды и т.п. тоже правда. Запорожье, Кировград, Донецк.

Сахара появилась насколько помню без участия человека.Я не большой специалист, но помню некоторые высказывания по этому вопросу. В том числе вики

утверждает, что

утверждает, что По всей видимости, антропогенный фактор внёс свой вклад, увеличив отражательную способность поверхности и снизив суммарное испарение. Очевидно, выпас крупного рогатого скота в течение 7 тыс. лет на территории пустыни и её границах закрепил данные условия

ВСе зависит от того где эти и какие земли «портят». в ЕС и обеспокоены всеми эко эффектами сланца. А америка она большая- вполне возможно что часть месторождений вообще на землях не подлежащихз с\х пользованию

Тема сланцевого газа неожиданно сосредоточила вокруг себя слишком много мифов и предрассудков.

Первый миф: понятие «Сланцевая революция».

С точки зрения технологий — ничего нового не было и не предвидится. В США таким образом газ начали добывать почти 200(!) лет назад. Горизонтальное бурение и гидроразрыв это не новые технологии.

С точки зрения экономики ничего революционного не предвидится. В тех же США так добывается 10% газа.

Всё спокойно, без взлётов и падений.В перспективе доля сланцевого газа может немного увеличиться, а может немного уменьшится. Заламывать руки и биться в истерике из-за этого не следует.

Второй миф: экологический вред при применении гидроразрыва.

Если постараться, то можно чем угодно нанести вред экологии. Может получиться озеро Самотлор, но можно и так сделать, что в двух километрах от морской добычи нефти будет пляж и чистейшая вода. Всё зависит от подхода. Если соблюдать экологические предписания при проектировании и применении гидроразрыва, то и не будет никакого вреда.

Было бы хорошо, если бы журналисты раздували другие сенсации, вроде Анжелики Джоли. А про гидроразрыв пусть пишут специалисты.

Первый миф: понятие «Сланцевая революция».

С точки зрения технологий — ничего нового не было и не предвидится. В США таким образом газ начали добывать почти 200(!) лет назад. Горизонтальное бурение и гидроразрыв это не новые технологии.

С точки зрения экономики ничего революционного не предвидится. В тех же США так добывается 10% газа.

Всё спокойно, без взлётов и падений.В перспективе доля сланцевого газа может немного увеличиться, а может немного уменьшится. Заламывать руки и биться в истерике из-за этого не следует.

Второй миф: экологический вред при применении гидроразрыва.

Если постараться, то можно чем угодно нанести вред экологии. Может получиться озеро Самотлор, но можно и так сделать, что в двух километрах от морской добычи нефти будет пляж и чистейшая вода. Всё зависит от подхода. Если соблюдать экологические предписания при проектировании и применении гидроразрыва, то и не будет никакого вреда.

Было бы хорошо, если бы журналисты раздували другие сенсации, вроде Анжелики Джоли. А про гидроразрыв пусть пишут специалисты.

{kind=link}