Комментарии участников:

Регулирование не работало пять лет назад и не работает сегодня

Центробанки, особенно в развитых странах и богатых развивающихся странах, остерегаются повышать ставки, чтобы справиться с пузырями. Большинство стран полагаются на макроэкономическое регулирование и надзор. Это, например, означает, что:

соотношение стоимости кредита к общей стоимости залога будет более низким,

требования к заемщикам будут более жесткими,

будут вводиться различные ограничения на покупку второго дома,

будут повышаться требования к капиталу, который банки должны зарезервировать под ипотечные кредиты,

затраты банков на ипотечные кредиты вырастут, будут вводиться различные ограничения на использование пенсионных средств на оплату первого взноса по кредиту.

Но в большинстве стран подобную политику проводить сложно из-за политических ограничений: домохозяйства, девелоперы и политики громко протестуют, когда центробанк или регулирующий орган, который занимается обеспечением финансовой стабильности, пытается ограничить предоставление ликвидности. Они горько жалуются, что регулятор пытается «вмешаться» в работу рынков, ограничивает права собственности и покушается на святое — идеал домовладения. Политическая экономия финансов домохозяйств ограничивает способность регулятора принимать правильные решения.

Конечно, макроэкономическое регулирование — это хорошо, но его недостаточно, чтобы контролировать пузыри на рынке недвижимости. Так как кратко- и долгосрочные ставки остаются очень низкими, меры по ограничению ипотечного кредитования мало влияют на желание взять кредит на покупку дома.

Более того, результатом подобных ограничений становится увеличение разрыва между ставками ЦБ и ставками ипотечного кредитования. Например, если отношение кредита к стоимости дома низкое, а первоначальный взнос на покупку дома увеличивается, у домохозяйства появляется стимул занимать у семьи, друзей или у банка в форме необеспеченного потребительского кредита на первоначальный взнос на покупку дома.

Инфляция цен на недвижимость в некоторых странах замедлилась, но в целом цены на недвижимость продолжают расти в странах, где применялись ограничения. Пока ставки центробанков, а также ставки по ипотеке остаются на низком уровне, эти ограничения не могут быть достаточно жесткими

Пузыри рано или поздно взорвутся

Но новые пузыри на рынке недвижимости в мировой экономике пока не готовы взорваться, потому что силы, которые привели к их развитию, например, дешевые деньги и необходимость страховать риски на случай инфляции, до сих пор действуют.

Многие банковские системы сейчас имеют более серьезные резервы капитала, чем раньше. Это позволяет им брать на себя убытки от коррекции цен на недвижимость.

В большинстве стран активы домохозяйств, вложенные в недвижимость, больше, чем они были во время ипотечного кризиса в США.

Но чем выше будут цены на недвижимость, тем серьезнее они упадут, тем больше будет ущерб для залогов, банков и экономик в целом, когда пузырь сдуется.

В некоторых странах законодательно нельзя обязать заемщика отвечать своим имуществом за возможное падение стоимости залога: в случае, если стоимость дома окажется ниже стоимости кредита, заемщик может просто отказаться от займа. В таком случае разрыв пузыря на рынке недвижимости приведет к массовым дефолтам и банковскому кризису.

В странах вроде Швеции, где законодательно можно обязать домохозяйства использовать свои доходы на оплату обязательств по ипотеке, выплаты по долгам могут резко вырасти, это ударит по потреблению. И в первом случае, когда падение стоимости недвижимости будут оплачивать банки, и во втором, когда это придется делать заемщикам, результат будет один и тот же: рецессия, а затем стагнация.

Сейчас во многих странах мы наблюдаем повторение последнего кризиса на рынке недвижимости в замедленном режиме. Прошлый кризис научил нас одной простой закономерности: чем больше пузырь, тем неприятней столкновение с реальностью.

Из-за того что количество людей, влезжих в ипотечные долги слишком большое, правительства скорее всего не смогут по политическим мотивам позволить столь большому количеству людей оказаться на улице, как и не допустит падения банковской системы. Ипотеки пересчитают на 50 лет, проценты «зафиксируют» и т.д. Откуда деньги?

1. Польский вариант — конфискация или как они это назвали «национализация» пенсионной системы.

2. Кипрский вариант — «стрижка» вкладов, или замена части сбережений «облигациями».

Но и бедолаги с долгами не смогут почувствовать себя победителями. Они положат свои жизни на хлеб и долг по жилью, вместо того чтоб вкладывать в своих детей, они будут платить и платить за роскошь и праздник сегодняшней олигархии — банкстеров, застройщиков, гос. чиновников, владельцев земельных участков, «дизайнеров» и т.д.

Уже сегодня надо думать, как подготовиться к взрыву этого пузыря и не оказаться невольным донором сегодняшней преступной системы и коррумпированных правительств по всему миру, обслуживающих ее.

1. Польский вариант — конфискация или как они это назвали «национализация» пенсионной системы.

2. Кипрский вариант — «стрижка» вкладов, или замена части сбережений «облигациями».

Но и бедолаги с долгами не смогут почувствовать себя победителями. Они положат свои жизни на хлеб и долг по жилью, вместо того чтоб вкладывать в своих детей, они будут платить и платить за роскошь и праздник сегодняшней олигархии — банкстеров, застройщиков, гос. чиновников, владельцев земельных участков, «дизайнеров» и т.д.

Уже сегодня надо думать, как подготовиться к взрыву этого пузыря и не оказаться невольным донором сегодняшней преступной системы и коррумпированных правительств по всему миру, обслуживающих ее.

Откуда деньги? Наивный, думаю, вопрос.

Из воздуха.

Кажется у них давно уже нет проблемы, сколько денег дополнительно надо эмитировать. Вопрос — кому дать.

Из воздуха.

Кажется у них давно уже нет проблемы, сколько денег дополнительно надо эмитировать. Вопрос — кому дать.

3d печать в скором времени сделает себестоимость строительства низкой. И это произойдет я думаю в ближайшие 5 лет

А что такое пузырь как явление? Это гипертрофия спроса под давлением «бешеных» свободных денег, жаждущих легких высокодоходных спекулятивных инвестиций?

Четкого определения или теории в общем-то нет, кроме того, до недавнего времени такое явление современным мейнстримом отрицалось, но теперь, когда это явление очевидно.

В явлении пузыря есть большая доля психологии.

Участники рынка начинают верить, что актив будет расти и в будущем и начинают занимать позицию, при этом цена его действительно растет из-за прогрессирующего спроса и привлекает еще новых участников и т.д. — loop!

Классический пример — МММ!

Пионером теории пузырей был американский экономист Хайман Минский, введший данное определение, он же и определил Minsky moment — точку невозврата, когда крах пирамиды-пузыря становится неизбежным.

Сегодняшняя ситуация избытка ликвидности и отрицательных реальных ставок — причина роста активов, который порождает такие гонки-ажиотажи!

В явлении пузыря есть большая доля психологии.

Участники рынка начинают верить, что актив будет расти и в будущем и начинают занимать позицию, при этом цена его действительно растет из-за прогрессирующего спроса и привлекает еще новых участников и т.д. — loop!

Классический пример — МММ!

Пионером теории пузырей был американский экономист Хайман Минский, введший данное определение, он же и определил Minsky moment — точку невозврата, когда крах пирамиды-пузыря становится неизбежным.

Сегодняшняя ситуация избытка ликвидности и отрицательных реальных ставок — причина роста активов, который порождает такие гонки-ажиотажи!

Получается, самый выгодный бизнес сегодня — делать даже не деньги, а пузыри. И пасти их, в нужный момент выстреливая в кеш. Помнится, после 2008 звучали крики, что американскую экономику превратили в одну большую рулетку. Биржевые аналитики заняты не изучением потребителя и его запросов, а изучением лоха-инвестора: его стереотипов и ожиданий.

Вспоминаем главный тезис теории Сороса: все люди имеют ложное и предвзятое представление о действительности. Инвесторы — не исключение.

Вопрос в тем, как это сказывается на стратегической стабильности системы. Пузыри рождаются и лопают: ну и что? Разрывы в балансах системообразущих банков лечат эмиссией денег. Бакс давно стал «деревянным». Альтернативы-то ему нет. Европе вот тоже инфляция помогла! Ведь предрекали скорый крах.

Если имущие вместо того, чтобы рулить реальной экономикой заняты игрой в рулетку? Количество ошибочных решений в реальном секторе, накапливаясь как снежный ком, рано или поздно должно привести к системному сбою.

Это как плановое хозяйство СССР, с некоторого времени начавшее работать вхолостую на голый (и часто приписной) вал и доработавшееся до проблем с продовольствием и до Чернобыля.

Что это будет за системный сбой?

Вспоминаем главный тезис теории Сороса: все люди имеют ложное и предвзятое представление о действительности. Инвесторы — не исключение.

Вопрос в тем, как это сказывается на стратегической стабильности системы. Пузыри рождаются и лопают: ну и что? Разрывы в балансах системообразущих банков лечат эмиссией денег. Бакс давно стал «деревянным». Альтернативы-то ему нет. Европе вот тоже инфляция помогла! Ведь предрекали скорый крах.

Если имущие вместо того, чтобы рулить реальной экономикой заняты игрой в рулетку? Количество ошибочных решений в реальном секторе, накапливаясь как снежный ком, рано или поздно должно привести к системному сбою.

Это как плановое хозяйство СССР, с некоторого времени начавшее работать вхолостую на голый (и часто приписной) вал и доработавшееся до проблем с продовольствием и до Чернобыля.

Что это будет за системный сбой?

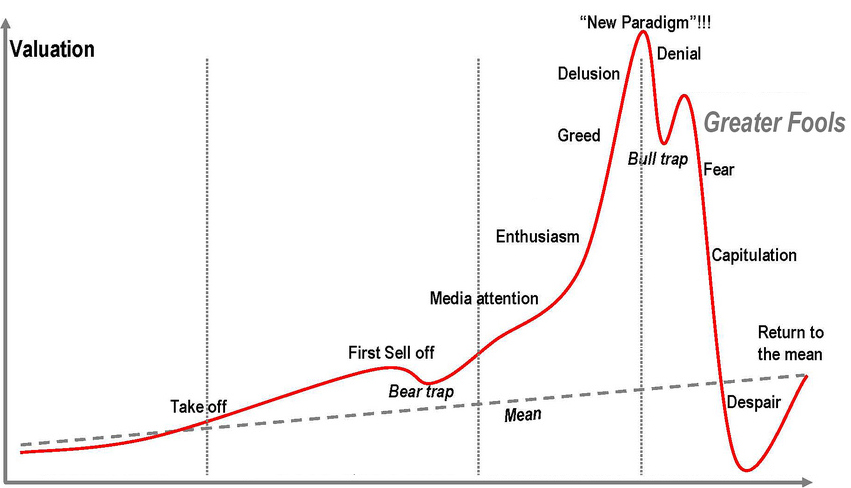

Получается, самый выгодный бизнес сегодня — делать даже не деньги, а пузыри. И пасти их, в нужный момент выстреливая в кешБезусловно, обратите внимание на схематичный график «психология пузыря».

Именно smart money — те кто умеет «разглядеть» будущий пузырь. Но обычно это либо архитекторы пузыря или инсайдеры, знающие кухню. Сам пузырь надувается за счет публики.

источник: fixwillpower.com

источник: fixwillpower.comНапример сегодня, искусственно заниженные ставки создали имхо самый большой пузырь в истории на долговом рынке, в момент его схлопывания те, кто сегодня раздул его и играют на нем будут уже на короткой позиции и преумножат свои вложения в десятки раз, достаточно ставкам подняться до своих нормальных значениях. Но это будут те, кто имеет доступ к реальной информации, приблеженные к «штабу главного командования» в ФРС, а не те кто действует на основе единственно доступной информации, которая скармливается пиплу через СМИ и аналитегов по массовым каналам. General public,

Участвовать в сегодняшнем фондовом рынке — как играть в наперсток (карты) с профессиональным шулером на остановке электрички.

Именно СМИ, созадающую определенную картину — один из главных инструментов режессирования «оркестром». Безусловно, что они не отображают реальное положение дел. Они его и не знают и это никому и не надо.

Все понимают, что вся эта система конечна во времени, ну и что?

Разве Мавроди этого не понимал?

Это понимали и в древнем Риме.

В Помпее, когда над вулканом уже появилось облачко.

Это понимали и в Берлине в '45, но продолжали кидать все новые и новые отряды на убой, чтоб выйграть еще день, час и предаваться оргиям.

Мото массовой человеческой психики в предчувствии конца таково — Возьми от сегодня все что только можешь, а завтра будет видно… Будет оно, не будет и кем ты в нем будешь. Гуууууляй сейчас, пока штурвал в твоих руках.

Такое впечатление, что никто и не догадывался, что вся финансовая, да и не только, система является мыльным пузырьком? всё что делает человек рано или поздно рушится или лопается.

Вздор говорите. Да, дом, капитально и с умом построенный, рано или поздно приходит в негодность: но это через века. И к тому времени он просто морально устаревает, и его сносят, чтобы освободить землю под новостройку. В этом нет никакого кидка.

Финансовая система (как и любая разумная конструкция) может и должна служить людям. Но попав в руки мошенников (может и изначально, увы), она, конечно же, служит другим целям.

Финансовая система (как и любая разумная конструкция) может и должна служить людям. Но попав в руки мошенников (может и изначально, увы), она, конечно же, служит другим целям.

По поводу пузырей, и маний, я бы обратил внимание на происходящее сейчас в ВТС (Вами справедливо упомянутом).

Серьезной базы за этой затей нет, по крайней мере современная экономика не может абсорбировать эту идею и делегировать этой штуковине функции legal tender, то есть законной валюты. Да и политики никогда без боя не выпустят монетарную монополию из своих рук, а возможностей придушить или тормозить начинание у них дох.

Но ажиотаж страшный. Быстрей, быстрей тарься, завтра будет еще дороже. И пока таки да, растет и надувается (те кто зашел в самом начале — счастливы)… пузырек?! ;)

Серьезной базы за этой затей нет, по крайней мере современная экономика не может абсорбировать эту идею и делегировать этой штуковине функции legal tender, то есть законной валюты. Да и политики никогда без боя не выпустят монетарную монополию из своих рук, а возможностей придушить или тормозить начинание у них дох.

Но ажиотаж страшный. Быстрей, быстрей тарься, завтра будет еще дороже. И пока таки да, растет и надувается (те кто зашел в самом начале — счастливы)… пузырек?! ;)