Надо читать условия договора. Я подобное оспаривал в суде только когда стоимость услуги была указана не в рублях, а в процентах по формуле. А должна быть в рублях.

С одной стороны верно все говорите, а с другой даже типичный договор услуг связи вместе со всеми приложениями и дополнениями являющимися частью договора составляет около 50 листов. А банковский около 100 листов. Мало кому хочется столько читать, и мало кто может проанализировать 100 листов юридической информации за вменяемое время.

А мне если такой договор дают, я говорю, что у них слишком сложный договор, поэтому я пойду к конкурентам.

Можно подумать в других банках и у других сотовых операторов договор, со всеми приложениями короче)). В каких-то банках это 50 листов, а не 100. У каких-то сотовых операторов это 20 листов, а не 50. Но обычнмоу человеку, не юристу, чтобы в этом разобраться нужно времени потратить раз в 5, может даже 10 больше, чем юристу. Обычному человеку осилить 10 листов юридически важных бумаг, это как вам листов 50.

Часто бывает, что люди приходят после работы, уставшие, да ещё и в очереди отсидели и берут сумму небольшую и просто не в силах внимательно прочитать договор, а проблему решать надо срочно. Особенно если кто-то близкий заболел и денег надо на какую-то процедуру.

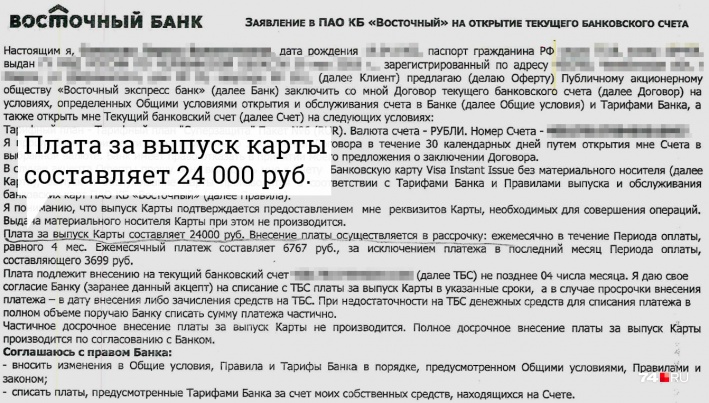

Тут лучше бы нашим законодателям сделать возможность расторжения договора в любой момент с возмещением реальных затрат. То есть если банк выпустил карту, то да, за неё надо заплатить, страховку за день, работу сотрудника, если уж на то пошло. А к банку уже вопрос, все ли клиенты получают карты за 24т и почему с этим так несправедливо обошлись.

Со страховкой вообще шик — что значит неотменяемая, с этим надо серьёзно пободаться. Хотя я знаю, что сейчас многие страховые такое делают..

С одной стороны да… Но если в самом начале можно пободаться, то дальше — если заключил договор на весь срок страхования, а кредит погасил раньше, то за оставшийся срок вырвать деньги нереально, хотя, казалось бы зачем тебе неиспользуемая услуга. Но тут, они заявляют, что просто сменяется выгодопреобретатель услуги, с банка на человека и дальше ты, как обычный застрахованный, получишь все выплаты в случае чего.

Это уже очень спорный вопрос, по которому нет единой судебной практики) Не может банк в одностороннем порядке изменять выгодоприобретателя (условия договора) и не может брать оплату за несуществующую услугу. Но очень часто вмешивается принцип свободы договора, а договоры банк делает как правило к своей выгоде.

Так там договор с банком закончился, а договор со страховой продолжается. И вот его они отказываются прекращать. Страховая. Банк-то открещивается, что он там мимокрокодил. Даже если банк, например, ВТБ и страховая ВТБ. А страховая как раз и говорит, что мы вас продолжаем страховать, даже если вам не хочется.

Что. Жизнь, здоровье, имущество. Они не страху.т ответственность перед банком. Они страхуют меня, но в случае если со мной что-то случится — выплаты получает банк. Если же договор с банком расторгнут — выплаты получаю я...

Вот так это выглядит..

Так если страхуется риск невыплаты кредита в связи с определенными обстоятельствами и в договоре указывается конкретное кредитное обязательство, которое будет погашать сттраховач компания при наступлении страхового случая, то в случае прекращения кредитных обязательств что страхуетмя то? Ну, заболел человек, а кредита у него уже нет. Ему просто так страховая выплатит? Вряд ли. Разве что если только возмет новый кредит, а там уже новая страховка...

Страхуется не риск невыплаты, а жизнь и здоровье. А вот выгодопреобретателем по страховке становится банк. Соответственно, при прекращении действия договора с банком договор про страхование жизни остаётся. Чем страховые и пользуются. Не зря каждый банк себе страховую контору открыл.

Банкстеры частенько занимаются «баспределом», если человеку срочно нужны деньги, если он наивен и доверчив, вообщем много разных ситуаций, ещё и коллекторов узаконили. Должны четко ясно объяснить заёмщику, во сколько ему выльется кредит, а не мелкими буковками печатать в многостраничном договоре.

Эмм… * идентифицируют клиентов в этом банке по номеру паспорта, который необходимо ввести в тональном режиме на клавиатуре телефона* — вранье.

Номер паспорта — сколько циферек? И дату выдачи, и где и кем выдано — нужно тоже вбивать?

И согласие на обработку персональных данных тоже по кнопочкам соглашение?

Ты свой пачпорт открой и представь — как ты можешь кнопочками подтвердить свою личность.

я не общался с этим банком и его сервисами. думал что ты знаешь как оно

чисто технически я могу предположить что робот на телефоне просит назвать себя по номеру паспорта в тоновом режиме, чтобы на оператора пустить звонок уже с полной картинкой по звонящему.

в живую я с таким не сталкивался, но решение выглядит рабочим

Лёш, очевидно журналюги звонили с номера, которого нет в системах идентификации банка, поэтому автомат и попросил ввести номер паспорта например.

Мы не шшупали, но каждый начинает своё защищать.

звонил вчера знакомым в банковской струкутре — никто не сказал, что паспортные данные тоновым набором подтверждать необходимо. Все опровергли.

Банки — сбер, тинькоф, втб.

Если кто-то выложит иную инфу — заранее спасибо.

Пока же мы всё это знаем со слов адвокатишек и мутных личностей.

Кто-то явно здит.

Вот сам попробуй, позвони в Восточный — будут требовать набор паспортных данных с телефона?)

идентификация клиента — значитданные по себе клинет уже внес традиционным способом подписав бумажный договор. значит данные есть в базе банка.

почитай новость про слив базки сбера

Ну и че? финансовая грамотность, как и с обычной грамотностью — доступна не всем. В странах запада так же есть дауны которые влезают в кредиты по самые уши, неотъемлемая часть капиталистической экономики.

тем более странно читать такое

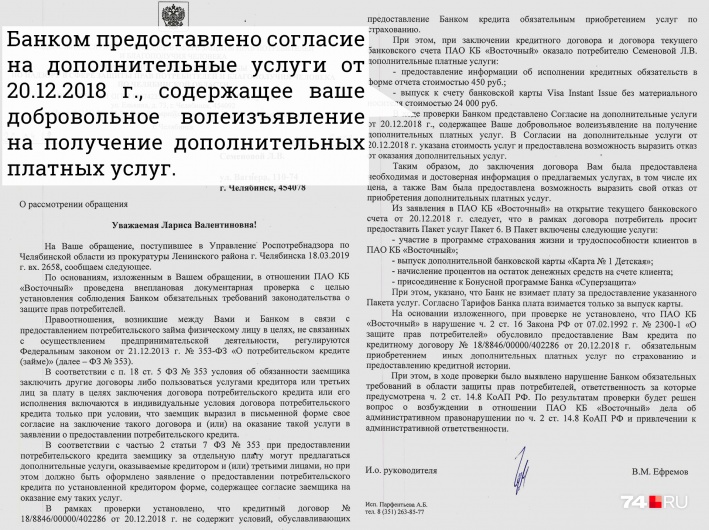

— Я оформила кредит в банке «Восточный» 20 декабря прошлого года. Оформила, но деньгами не воспользовалась — поняла, что невыгодно было брать новый кредит, чтобы погасить старый, — рассказывает Лариса Семёнова.

перезанять чтобы переотдать?

Таких даунов очень много. А еще в банках сидят дауны, которые таким дают новые и новые кредиты) А потом они идут ко мне и я им через процедуру банкротства списываю все долги. Ведь как правило у них единственное жильё и транспорта нет в собственности.

Есть у меня кредитка этого банка. Хорошая кредитка, выгодная.

Банк, конечно, своеобразный, подписывать не читая договор нельзя :)

Дела у них последнее время плохо идут.