Фишка в том, что есть люди, которые ныли про %% на кредиты в Светлом Западе и в нашем Мордоре.

Мол у них %% на кредиты маленькие. Не рассказывая, что во Светлом Западе и %% по вкладам есть отрицательные.

А как в нашем Мордоре %% по вкладам и по кредитам всё уменьшили до уровня ЕС(4.5%). Тишина — как в гробу...

Тишина — как в гробу...

Инфляционное давление в запертой экономике

Инфляционное давление в запертой экономике

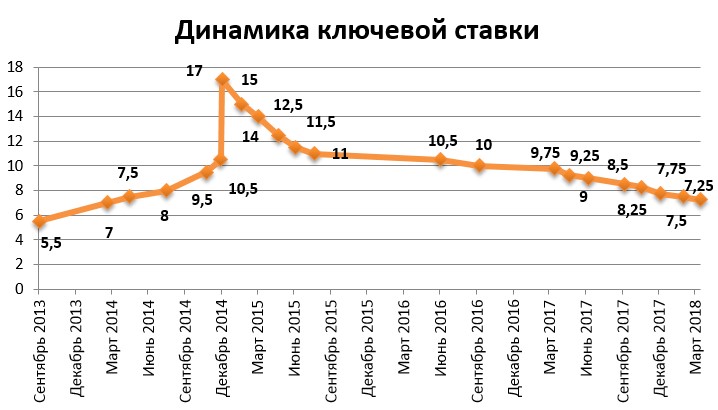

Банк России признал ключевую ставку недостаточно высокой

Газета «Коммерсантъ» №48 от 20.03.2021, стр. 1

Совет директоров Банка России принял решение повысить ключевую ставку на один шаг, до 4,5%, и заявил о готовности сделать это еще раз в ближайшее время. О решении объявлено как о старте возвращения к нейтральной денежно-кредитной политике в 2021 году — сейчас она оценивается как мягкая. С точки зрения ЦБ основная причина высокой инфляции — устойчивое превышение спроса в быстро восстанавливающейся экономике от предложения, которое так же быстро нарастить нельзя. При всех оговорках риторика ЦБ выглядит очень жесткой, несмотря на то что регулятор ждет снижения инфляции не позже мая 2021 года — но сроки ее возвращения к 4% теперь сдвигаются на 2022 год.

Заявление совета директоров Банка России по итогам пятничного заседания, на котором принято решение поднять ключевую ставку с 4,25% годовых до 4,5%, внешне выглядит достаточно спокойным, если не сказать флегматичным,— но это лишь внешнее впечатление. В комментарии ЦБ использованы буквально все возможные виды сигналов о настроениях совета директоров, в нем нет возможности размытых трактовок — в сравнении с комментарием по решению 12 февраля это в значительной мере смена позиции. К этим сигналам на пресс-конференции глава Банка России Эльвира Набиуллина добавила дополнительный, сообщив, что совет директоров ЦБ обсуждал в числе вариантов и решение поднять ставку на 0,5 п. п., до 4,75%, но решил, что ситуация не требует отступления от общего принципа плавного повышения ставки. Оно может быть продолжено — ЦБ прямо заявил о такой возможности на ближайших заседаниях.

Напомним, технически решение ЦБ — это реакция на отклонение предполагаемого инфляционного тренда от траектории инфляции вблизи 4% годовых, причем в рамках денежно-кредитной политики (ДКП) регулятор учитывает только систематические отклонения и, как правило, игнорирует факторы разового действия. На этот раз Банк России уже полностью уверен в том, что рост инфляции в марте 2021 года выше уровня 5,5% — это не следствие предшествовавшего ослабления рубля (оно, по мнению ЦБ, уже сработало и сейчас вклада в инфляцию не вносит). Повышенный инфляционный фон —наполовину сочетание разовых долгосрочных факторов, последние требуют решения об ужесточении ДКП. Оно будет продолжаться в течение 2021 года, ЦБ предполагает нормализацию ДКП (то есть приведение ключевой ставки к нейтральному уровню, который оценивается регулятором, как и ранее, в районе 5–6% годовых) в течение всего 2021 года. Сама инфляция вернется, по расчетам Банка России, к «таргету» в 4% во втором полугодии 2022 года.

Системный же фактор, который ЦБ считает ответственным за внеплановую инфляцию, тот же, что и в начале года, это — очень быстрое и превышающее ожидания и оценки Банка России восстановление экономики. Кредитование, по данным ЦБ,— на пиковых значениях, спрос в экономике существенно превышает возможности наращивать предложение, что и приводит к росту цен. Как и ранее, в качестве образцового примера действия такого механизма приводится туристическая отрасль, в которой бум спроса (из-за закрытия внешних границ) ведет к существенному росту цен. Комментарий ЦБ к происходящему содержит даже более впечатляющую картину, но для отдельных секторов промышленности: «в ряде секторов возможности наращивания выпуска отстают от расширяющегося спроса» (отметим, спроса внутреннего — о расширении внешнего спроса на российские товары пока не так много известно), а «дополнительное влияние на рост цен оказывают факторы со стороны предложения, сдерживающие наращивание выпуска ряда товаров» (конкретика не приводится).

Пока сложно понять, почему столь бурное в описании ЦБ восстановление экономической активности еще до завершения пандемии (и при сохранении, учитывая относительно низкие темпы вакцинации от COVID-19 в России, эпидемических рисков даже с учетом сезонности заболевания — напомним, в пятницу ЕС объявил о начале «третьей волны» заболеваемости на своей территории) не отражается в весьма слабых данных промпроизводства в январе—феврале 2021 года.

В апреле ЦБ намерен представить также данные по скорректированному макропрогнозу. Пока же показателей, говорящих, что разрыв выпуска уже незначителен, а экономика технически близка к «перегреву», просто нет — если не предполагать, что Банк России твердо уверен в том, что он неизбежен и заранее мерами ДКП реагирует на то, что обязательно случится и будет очевидно уже в ближайшие недели.

Дополнительными факторами в пользу ужесточения ДКП ЦБ считает «льготные программы правительства, а также регуляторные послабления» — решения по ставке будут приниматься с учетом влияния «прекращения действия указанных антикризисных мер… на денежно-кредитные условия». В случае если Белый дом примет решение об инвестировании части ФНБ в инфраструктуру, это будет учитываться в решениях ЦБ; очевидно, что системно это также проинфляционный фактор — среди дефляционных остались лишь возможное ослабление внешнего спроса (если «третья волна» COVID в мире будет высока) и желание домохозяйств сохранять по мере возможностей высокую норму сбережений, наследие 2020 года. Отметим, что решение ЦБ по ставке скорее сохранит (через рост привлекательности депозитов) эти намерения граждан.

Тем не менее если само по себе решение ЦБ вполне объяснимо (ставку могли поднять еще в феврале, этот вариант обсуждался советом директоров ЦБ, но был отложен), то предельно сильные и однозначные сигналы регулятора — не слишком, если не считать, что Банк России решил, что в текущей ситуации сильные «вербальные интервенции» значимо усилят умеренное ужесточение ДКП. В этом случае речь идет о чистом управлении ожиданиями. Нельзя исключать, что регулятор считает очень вероятным включение (или усиление) других сильных проинфляционных факторов скорее разового характера — следы этого можно видеть в упоминании ЦБ проинфляционного характера стимулирующих мер ФРС США и ЕЦБ в Евросоюзе.

Реакция игроков рынка на решение ЦБ выглядит спокойной — в последнюю неделю, наблюдая высокую инфляцию на «запертом» рынке (на нее, исходя из косвенных оценок ЦБ, влияет также и некоторое ограничение импорта в РФ из-за логистических проблем, но неизвестно, в какой мере), аналитики верили в повышение ключевой ставки, хотя в начале марта 2021 года ждали скорее ее сохранения — ничего выдающегося с инфляцией, в сущности, не происходит. Председатель правления ВТБ Андрей Костин в онлайн-дискуссии с клиентами private banking довольно спокойно констатировал, что, «возможно, в течение года, к концу года ставка еще плавно поднимется, что в общем-то не так существенно для деятельности банка». ВТБ считает, что 4,75% — это потолок ставки до конца 2021 года. Сергей Гришунин, управляющий директор рейтинговой службы Национального рейтингового агентства (НРА), оценивает решение ЦБ как «несколько неожиданное» (аналитики, по оценкам НРА, ждали неизменности ставки до апреля), обращает внимание на риски «экспорта инфляции из США» в виде роста цен на металлы и продовольствие и считает, что ЦБ придется «очень аккуратно оценивать, чего он хочет добиться — роста экономики или уменьшения инфляции».

Отметим, впрочем, что до публикаций мартовской статистики Росстата и макропрогноза ЦБ в апреле 2021 года поверить в то, что основной проблемой, на которую де-факто реагирует ЦБ, является слишком высокий спрос, сложно — напомним, что до конца 2020 года экономической проблемой номер один, в том числе в Банке России, считался спрос слишком низкий. Момент, в который произошел перелом ожиданий, остался незафиксированным — кроме роста инфляции, роста ипотеки и всплеска внутреннего туризма (в инфляционной корзине туризм и недвижимость большого веса не имеют), событий, которые бы указывали на невозможность промышленности и сектора услуг удовлетворить возросший спрос, не наблюдалось.

Дмитрий Бутрин

Фишка в том, что есть люди, которые ныли про %% на кредиты в Светлом Западе и в нашем Мордоре.

Мол у них %% на кредиты маленькие. Не рассказывая, что во Светлом Западе и %% по вкладам есть отрицательные.

Рынок ждет дальнейших шагов ЦБ

Неожиданное, но незначительное повышение ключевой ставки ЦБ также незначительно в моменте отразилось на российском финансовом рынке. Рубль укрепился, однако к концу дня котировки ведущих валют почти вернулись к значениям предыдущего дня. Доходность гособлигаций поднялась на символические 6–8 б. п., с начала года обслуживание госдолга уже подорожало гораздо сильнее — рост доходности по среднесрочным бумагам превысил 100 б. п. Если принятое ЦБ решение означает курс на дальнейшее повышение ключевой ставки (в банках прогнозируют до 5% к концу года), это будет поддерживать рубль и скажется на доходности облигаций, в основном краткосрочных.

Решение ЦБ о повышении ключевой ставки на одну ступень оказалось в целом неожиданным для рынка. Ранее опрошенные агентством Bloomberg экономисты в большинстве своем ожидали, что Банк России сохранит ставку на прежнем уровне 4,25%. На эти ожидания не повлияла и информация источников Bloomberg, озвученная в начале недели, что ЦБ рассматривает повышение ставки не менее чем на 1,25 п. п. к концу года.

Главный аналитик ПСБ Денис Попов отмечает, что Банк России принял решение, в котором не был уверен еще неделю назад, и его решение могли ускорить проведенные накануне повышения ставок центробанками Бразилии (до 2,75%) и Турции (до 19%).

Как считают участники рынка, для рубля решение ЦБ выглядит нейтральным. По мнению начальника аналитического управления банка «Зенит» Владимира Евстифеева, для российской валюты сейчас важнее санкционная риторика и способность цен на нефть восстановиться после недавнего обвала. По мере снижения влияния этих рисков более жесткая риторика ЦБ РФ будет скорее позитивной для рубля, считает эксперт.

Вместе с тем повышение ставки в моменте укрепило позиции российской валюты. Курс доллара в течение получаса после объявления ЦБ опускался до 73,74 руб./$. Курс евро также снижался, до 88,73 руб./€. Однако дальнейшей игры на укрепление рубля не последовало. К концу основной сессии курс доллара закрепился выше отметки 74,2 руб./$, а курс евро — возле 88,4 руб./€, т. е. на 10–30 коп. ниже закрытия предыдущего дня.

При этом решение ЦБ фактически уже было заложено в котировки долгового рынка. Как отмечает главный аналитик ПСБ Дмитрий Монастыршин, доходность десятилетних ОФЗ с начала года выросла на 103 б. п. В настоящее время, по данным Reuters, она превышает 7% годовых.

Как отмечает Владимир Евстифеев, на рынке ОФЗ заметно давление лишь на среднесрочном участке суверенной кривой, где доходности поднялись на 6–8 б. п., «на дальнем участке реакции практически не наблюдается». Старший экономист банка «ФК Открытие» Максим Петроневич говорит, что с момента предыдущего заседания доходность облигаций сроком до пяти лет выросла на 60–70 б. п.

В дальнейшем от темпа повышения ключевой ставки, как отмечает господин Монастыршин, будет зависеть в большей мере доходность коротких ОФЗ. Сейчас ОФЗ с погашением в декабре 2021 года торгуются с доходностью около 5% годовых. Если ЦБ решит поднять ставку до 5% в этом году, то это нейтрально повлияет на всю кривую ОФЗ. Если ставка будет повышена до 5,5%, то это приведет к росту доходности ОФЗ срочностью один-два года, но на длинные выпуски влияния не окажет, отмечает Дмитрий Монастыршин.

На это указывают слова главы ЦБ Эльвиры Набиуллиной о необходимости неотложной корректировки параметров денежно-кредитной политики. По мнению Максима Петроневича, она может быть повышена сильнее, чем на минимальный шаг — учитывая значительный уровень инфляции (5,7–5,8% в годовом исчислении) и доходностей ОФЗ.

В дальнейшем решения будут зависеть от динамики инфляции, отмечает руководитель направления управления активами «МКБ Инвестиции» Андрей Дюрягин. В ПСБ к концу года ожидают повышение ставки до 5% — нижней границы нейтрального диапазона ключевой ставки. В банке «Зенит» не исключают подъема ставки в диапазон 4,75–5%. Как считает Максим Петроневич, если оценивать только уровень доходности по ОФЗ и его исторический спред к ставке RUONIA, ключевая ставка может быть повышена до нижней границы нейтрального диапазона (5–6%) и, вполне вероятно, достигнет его середины.

Виталий Гайдаев

Тема санкций в отношении России, прозвучавшая из уст президента США Джо Байдена, негативно отразилась на российском рынке. Ведущие мировые валюты выросли в цене на 1 руб., а фондовые индексы потеряли более 1%. Из наиболее вероятных сценариев уже давно обсуждаются санкции против российского госдолга. Но министр финансов РФ Антон Силуанов уже пообещал поддержку банкам при приобретении гособлигаций. Впрочем, участники рынка довольно скептически относятся к столь радикальным решениям со стороны США, ожидая, что даже в пессимистичном случае российский долговой рынок выстоит.

Заявления президента США Джо Байдена, сделанные в интервью телеканалу ABC, вызвали резкую реакцию на российском финансовом рынке. Курс доллара на торгах Московской биржи взлетел почти на 1 руб. и достиг отметки 74 руб./$. Курс евро также прибавил почти 1 руб. и превысил отметку 88 руб./€. Российские фондовые индексы потеряли в моменте до 1%. Как отметил главный аналитик Совкомбанка Михаил Васильев, как обычно бывает в таких случаях, «торговые роботы сработали на заголовки о санкциях против России».

Основным поводом для игры против рублевых активов были слова, что Россия «заплатит». В том числе за вмешательство в последние американские выборы. Такая «оплата» традиционно связывается участниками рынка с введением санкций госдолга, которые активно муссируются с 2017 года. Однако эти рассуждения наталкивались на оценку потерь американских инвесторов. Последний раз волна обсуждения была также осенью 2020 года, накануне выборов президента США, и с разной степенью активности дожила до начала 2021 года.

Как отмечает начальник аналитического управления банка «Зенит» Владимир Евстифеев, «это один из немногих козырей в рукаве США, поэтому применять подобные меры необходимо в крайнем случае». Как считает старший экономист аналитического управления «Открытие Research» банка «ФК Открытие» Максим Петроневич, санкции «не угрожают выполнению бюджета в ближайшие три года при текущих ценах на нефть». Кроме того, спрос нерезидентов на гособлигации в последнее время был слабым. А ЦБ в начале марта выпустил «Обзор рисков финансовых рынков», в котором впервые раскрыл структуру владения рублевым госдолгом в разрезе инвесторов разных стран. Из общего объема в 13,7 трлн руб. на начало года лишь около 6,9% (944 млрд руб.) пришлось на инвесторов из США.

Как считает гендиректор УК «Арикапитал» Алексей Третьяков, рост экспортных доходов благодаря восстановлению цен на нефть «перекрывает весь возможный отток средств нерезидентов из ОФЗ и российских акций». По его оценке, в случае запрета американским инвесторам покупать российский госдолг будет максимальный рост доходностей в пределах 0,5–0,7% годовых, который будет нивелирован наполовину уже до конца года. При этом курс доллара на российском рынке может вырасти до 75–76 руб./$, то есть до уровня осени прошлого года, к которому уже адаптировалась экономика и население страны. Если ЦБ и Минфин приостановят покупку валюты, то, возможно, снижение рубля будет еще меньше.

Например, увеличение предложения по операциям репо с ЦБ, как это было в четвертом квартале 2020 года (см. “Ъ” от 12 октября). Министр финансов Антон Силуанов уже заявил, что в случае введения санкций против российского госдолга, министерство будет ориентироваться на помощь внутренних инвесторов для покрытия дефицита бюджета. При этом ЦБ может поддержать ликвидностью российские банки для работы на рынке ОФЗ, отметил он на комитете Госдумы по финансовым рынкам. «Ускорение инфляции в России носит в большей степени немонетарный характер, поэтому она не станет преградой для ЦБ при повторении такого механизма»,— считает Владимир Евстифеев.

Западные санкции действенны только для евробондов с расчетами в долларах и депозитарным учетом в Euroclear и Clearstream, указывают участники рынка. По словам гендиректора «Спутник — управление капиталом» Александра Лосева, только «в этом случае OFAC Минфина США способен контролировать их выполнение». Вводить санкции против ОФЗ бесполезно, потому что значительная часть западных инвесторов, которых интересуют ОФЗ, покупает не сами ОФЗ, а процентные и валютные свопы, привязанные к доходности ОФЗ и форвардным курсам «доллар/рубль», указывает эксперт.

Виталий Гайдаев, Дмитрий Ладыгин

В феврале 2021 года Росстат оценил падение выпуска российской промышленности на 3,7% против 1,9% в январе в годовом выражении, но с учетом сезонности за месяц он вырос на 1,3% после спада на 4,1% в январе. Во многом такие колебания — «статистический шум», который определяли особенности отчетности компаний, климат, високосность года и высокая база. «По тренду» промышленность вяло восстанавливается, опираясь на несырьевой экспорт. Впрочем, эксперты и опережающие индикаторы сходятся в том, что этот фактор вскоре себя исчерпает, а других твердых оснований для роста пока не видно.

Промпроизводство в феврале 2021 года, по оценке Росстата (.pdf), снизилось на 3,7%. Во многом такой результат определило то, что в феврале 2020-го было на один рабочий день больше, а выпуск заметно рос (4,6%), к тому же февраль 2021 года был сильно холоднее, чем год назад. Только один календарный эффект «отъел» от индекса 3 процентных пункта (п. п.), с которыми спад был бы незначительным — 0,7%, считают в ЦМАКП.

По крайней мере в январе на основе данных поступившей бухгалтерской отчетности компаний глубина спада была пересмотрена с 2,5% до 1,9%: показатели в обработке, энергетике и секторе водоснабжения; водоотведения и организации сбора и утилизации отходов, ликвидации загрязнений улучшены на 0,8, 1,4 и 4,7 п. п. соответственно, а в добыче — ухудшены на 0,3 п. п. Это же, впрочем, снижает и важность текущих конкретных значений роста и изменений объема промпроизводства с учетом сезонности — после малообъяснимого роста за декабрь 2020 года (см. “Ъ” от 16 февраля) на 4,3% он упал на 4,2% за январь и вырос на 1,3% за февраль 2021 года.

источник: im.kommersant.ru

источник: im.kommersant.ru

Между тем оценки статистиков совпадают с выводами аналитиков: в промышленности продолжается вялое восстановление, которое сосредоточено в обрабатывающих экспортных отраслях (см. график).

Конъюнктурные исследования Markit и Института Гайдара указывают, что во многом улучшения показателей выпуска в январе—феврале поддерживают низкие запасы готовой продукции (см. “Ъ” от 2 марта), а исследователи Высшей школы экономики отмечают «продолжение снижения среднего уровня загрузки производственных мощностей промышленных предприятий» и в добыче, и в обработке.

Столь низкие значения показателя (менее 60%) наблюдались последний раз в период кризиса 2008–2009 года»,— констатируют в Институте конъюнктурных исследований ВШЭ.

Владимир Сальников из ЦМАКП считает, что драйвер нынешнего вялого восстановления промышленности — несырьевые отрасли, ориентированные на внешний спрос. «Отчасти росту способствовала госпрограмма, отчасти компании учатся быть экспортерами и становятся конкурентными, в том числе в сельском хозяйстве. Вводились также мощности, в частности, химиками и в бумпроме — не только под импортозамещение. Держит нефтянка, которая лежит, тогда как обработка растет»,— говорит он. С этими выводами соглашается Станислав Мурашов из Райффайзенбанка.

Между тем мнения аналитиков в отношении перспектив восстановления промышленности и ненефтегазового экспорта разделились. Владимир Сальников «бодрого роста» не ждет: «Восстановление внутреннего спроса от снятия ограничений исчерпалось, а как несырьевой экспорт пройдет третью волну коронавируса, неизвестно». «В 2020 году причиной роста ряда позиций ненефтегазового экспорта послужили сбои в поставках со стороны традиционных экспортеров (в которых негативный эффект от карантинных ограничений был более явным и длительным, чем в РФ). Учитывая, что в глобальной экономике еще сохраняются масштабные ограничения, этот эффект продолжит поддерживать ненефтегазовый экспорт какое-то время, а затем уже российский экспорт будет поддерживать активное восстановление глобального спроса»,— полагают в Райффайзенбанке.

Пока же первые данные опережающих индикаторов состояния промышленности ИЭП и ЦБ в марте указывают на ухудшение оценок спроса и входящих финансовых потоков в большинстве отраслей, за исключением госсектора.

Алексей Шаповалов