![]() источник: chaskor.ru

источник: chaskor.ru

1. Признаки растущего тренда

За последние два года количество поисковых запросов по теме зеленого водорода выросла в два раза (см график).

Заявленные инвестиции в новый промышленный сектор уже в 9 раз больше максимального показателя. Уже 15 стран объявили о планируемых инвестициях в водород на сумму в $71 млрд, а исторический рекорд был на уровне $8 млрд.

Интерес к водороду растет на фоне вынужденной смены экологического курса крупнейших мировых государств. Энергетическая политика США предполагает полную декарбонизацию (отсутствие выбросов углекислого газа в атмосферу) во многих штатах к 2040-50 годах. Европа вводит дополнительные налоги на вредные выбросы, усложняя жизнь классическим производствам на ее территории. Китай еще не опубликовал энергетическую стратегию, но центральные и местные органы власти страны включили водородную промышленность в 14-й пятилетний план (2021-2025) как одну из шести отраслей будущего. China Hydrogen Alliance — отраслевая группа, поддерживаемая правительством, прогнозирует, что к 2030 году потребность Китая в водороде достигнет 5% энергосистемы Китая — 35 млн тонн.

![]() источник: smart-lab.ru

источник: smart-lab.ru

Вслед за правительствами, частные компании ищут способы, маркировки своей продукции лейблом «зеленое производство». Крупнейшая в мире металлургическая компания ArcelorMittal планирует к 2050 году сделать производство стали в ЕС полностью безуглеродным. В России проекты по переходу на водород есть у крупнейших металлургических компаний — НЛМК, Норникель, Северсталь. Газпром создал дочернее предприятие «Газпром водород», а «Роснефть» договаривается о совместных проектах в этой области с британской BP. У последней есть и собственные планы по переходу на альтернативное топливо. Аналогичные намерения у других крупнейших энергетических компаний мира Shell, Total, Equinor.

2. В какой водород инвестируют?

Существует 6 типов водорода:

Коричневый (бурый) – из бурого угля, самый “грязный”.

Серый – из нефти и газа наиболее распространённый.

Голубой – из газа, значительно дороже Серого из-за дорогих очистителей, выбросы СО2 при таком способе сокращаются более чем в 2 раза

Бирюзовый – из газа. Этот метод дает возможность повторно использовать СО2 выделяемый в промышленности.

Зеленый – из воды путем электролиза, энергию для которого, получают из возобновляемых источников энергии.

Желтый (оранжевый) – тоже из воды путем электролиза, но его питают атомные электростанции, некоторые страны относят этот тип к Зеленому.

Наибольший интерес вызывают сегменты производства голубого и зеленого водородов. Ответственными за переход на голубой водород будут современные нефтегазовые компании. Они же станут бенефициарами удачной трансформации. С зеленым водородом все не так очевидно. Этот рынок сейчас крайне мал, доля зеленого водорода в мировом потреблении не превышает 0,1% (~100 тыс. тонн). На газ и уголь приходится 75% и 25%, соответственно.

Зеленый водород станет конкурентом других источников энергии, когда подешевеет его производство. Сейчас зеленый водород стоит в районе 6 — 8 долл за кг. Для сравнения, цена серого из нефти примерно 1 — 2 долл за кг. Динамику цены на зеленый водород как новый источник энергии, уместно сравнить с тем, как менялась цена на солнечные панели и вырабатываемую ими энергию. Сначала технологии производства солнечной энергии применялись единично, в подходящих с точки зрения климата локациях. Но из-за неэффективности и высокой стоимости, они не получили массового распространения. Государственные субсидии помогли усовершенствовать технологию, ее стоимость стала снижаться, а рынок — расти.

С 2016 года емкость рынка солнечной энергии утроилась, на сегмент приходится 26% возобновляемой энергетики. Так, в 2009 году один мегаватт в час солнечной энергии стоил 389 долл., а в прошлом году 37 долл. По разным прогнозам, после 2030 зеленый водород подешевеет и будет стоить менее 1 долл за кг. Но без снижения стоимости транспортировки водорода, даже этого может быть недостаточно. По мнению Рамеза Наама из Apex NanoTechnologies при снижении цен ниже 50 центов за кг,возникает перспектива формирования триллионного рынка.

![]() источник: smart-lab.ru

источник: smart-lab.ru

Рассмотрим, как подобный процесс, влияет на акции отдельной компании на примере солнечной энергетики. Enphase производит инверторы. Инверторы Enphase нужны чтобы преобразовать энергию из солнечных панелей на крыше обычного дома в электричество в розетке. Это смежный сектор, который начал развиваться уже после популяризации солнечных панелей в частных домах. Цена акций Enphase (ENPH), о которой я писал еще в 2018 году выросла на 4500%, ее капитализация увеличилась с $500 млн до $24 млрд. Представьте размер недополученной прибыли инвесторов, которые обратили внимание на отрасль уже после подтверждения всех гипотез, когда увидели положительные финансовые результаты компании.

3. На какие отрасли смотреть

Вот сегменты, в которых водород может быть эффективным при наличии необходимой для его использования инфраструктуры:

Пока развитие почти каждого из этих направлений, сталкивается с одной и той же проблемой — дорогое сырье и отсутствие достаточной инфраструктуры.

Ниже в таблице указаны ориентировочные цифры по выбросам CO2 в атмосферу по индустриям, в которых может быть применен водород.

![]() источник: smart-lab.ru

источник: smart-lab.ru

Автотранспорт

Особенно грузовики. Водород выигрывает конкуренцию с электротранспортом по дальности хода. Чем больше километраж, тем больше нужно аккумуляторов. Увеличение емкости аккумуляторов, увеличивает вес автомобиля, ему требуется еще больше энергии, чтобы двигаться. Эту проблему пока не решил ни один из производителей аккумуляторов. На водороде грузовики могут проехать 1000 км без дозаправки. Если дозаправка необходима, то она будет намного быстрее зарядки аккумуляторов, а время ключевой параметр в логистике.

![]()

Морской транспорт

Корабли, перейдя на водородное топливо, смогут увеличить дальность хода и экономить на топливе. Электролизеры можно установить прямо на судне, они будут вырабатывать водород на ходу. Компании по логистике топлива застрахуют себя от финансовых и репутационных рисков от аварий и разливов. В сентябре 2021 компания Compagnie Fluvial de Transport (CFT) дебютируют с первым в мире коммерческим грузовым судном с водородным двигателем.

![]()

Авиация

В Британии уже летают шестиместные самолеты на водороде и замахиваются на большее: планируют увеличить количество мест до двадцати.

Airbus к 2035 году может подготовить целую серию пассажирских самолетов на водородном топливе. Аргументы за использование водорода все те же — дальность полета и отсутствие выбросов в атмосферу. Одна из трудностей, которую предстоит преодолеть — объем резервуара для топлива. Чтобы получить из водорода то же количество энергии, что из углеродного топлива, нужен резервуар для хранения в четыре раза больше. Тогда снизится вместительность салона, придется перевозить меньше пассажиров за один полет. Или же, увеличивать салон. Первый вариант будет означать сокращение доходов от продажи билетов при сохранении или росте издержек. Второй вариант требует создания более крупного самолета, который подвержен большему сопротивлению в воздухе. Кроме того, потребуется построить с нуля новую инфраструктуру для транспортировки и хранения водорода в аэропортах. Одно из рассматриваемых решений, использование аммиака (азот+водород), он требует меньшей площади для хранения и не нуждается в сильном переохлаждении как водород.

![]()

Поезда

Железные дороги в Европе в среднем электрифицированы лишь на 54%. В Германии уже запустили первый пробный пассажирский поезд на водородном топливе. В ближайшем будущем компания Alstrom поставит на рельсы еще 14 поездов. По прогнозу Alstom, более 5000 пассажирских поездов в Европе, работающих на дизельном топливе, должны быть заменены на водородные к 2035 году.

Siemens AG тоже разрабатывает водородные поезда. По разным оценкам, емкость европейского рынка вырастет до десятков миллиардов долларов в ближайшие годы по мере ужесточения правил выбросов. По прогнозу аналитиков Morgan Stanley, к середине века этот сектор может стоить от 24 до 48 миллиардов долларов.

![]()

Металлургия

Производство стали выбрасывает 12% мирового СО2. Штрафы и налоги на загрязнение окружающей среды заставляют компании пристально смотреть на использование водорода. Кроме этого рынку нужен “зеленый” металл, который будут использоваться для производства аккумуляторов, солнечных панелей, ветряных станций, производства электролизеров и прочей инфраструктуры зеленой энергетики. Это один из важнейших этапов для становления полностью декарбонизированой экономики.

Отопление

15% выбросов СО2 происходит от отопления домов. Газовые трубы подходят для использования водородного топлива, но нужна новая техника и инфраструктура.

![]()

Сохранение энергии

Водород занимает намного меньше места, чем аккумуляторы, но сильно больше чем газ и аммиак. Водород не так эффективен для сохранения и дальнейшего применения в виде электричества, поскольку теряет больше половины энергии на переходе от выработки до преобразования в электричество. Аккумуляторы могут сохранять до 95% емкости. Зато водород можно делать жидким, и так переправлять по морю. Этот способ успешно применяется для транспортировки природного газа. Аммиак тут так же рассматривается как альтернатива.

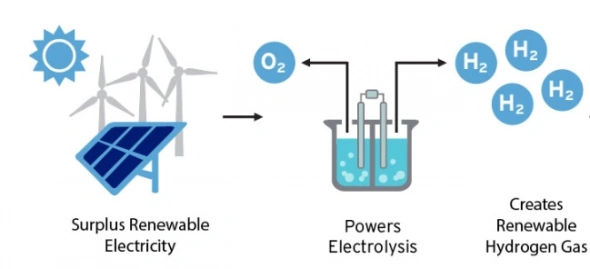

4. Как добывают водород?

![]()

С помощью электричества можно разделить обычную воду на водород (H2) и кислород (O). Этот процесс называется электролизом. Если при электролизе использовать электричество, полученное из возобновляемых источников энергии — ветра или солнечных панелей, то водород полученный таким образом, принято называтьЗеленым.

Для электролиза нужно специальное устройство — электролизер. Существуют 2 основных типа электролизеров — PEM ( с протонопроводящей мембраной, PROTON EXCHANGE MEMBRANE) и щелочные. Технология на основе PEM потенциально может вырабатывать намного больше водорода из воды, чем щелочные, но является на сегодня более дорогим решением. При масштабировании индустрии объем мощности может играть определяющую роль. В то же время маломощные электролизеры тоже будут иметь спрос, только для другой целевой аудитории. Можно сравнить это с индустриальными солнечными панелями и небольшими решениями для отдельно стоящих домов. Вторые начали расти только после того, как индустриальные компании начали использовать панели в промышленных масштабах.

![]()

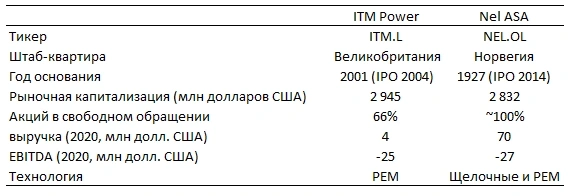

5. На какие компании обратить внимание?

Рассмотрим производителей электролизеров — ITM Power и Nel ASA. ITM фокусируется на PEM электролизерах, Nel — на щелочных.

![]()

Цена акций NEL и ITM:

![]()

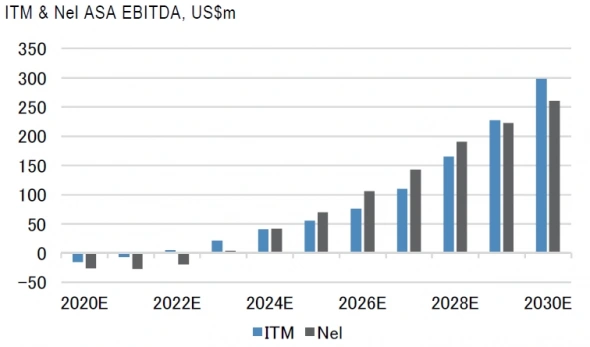

ITM и NEL являются убыточными и продолжают тратить деньги, но по консервативным прогнозам JP Morgan, компании “выйдут в плюс” к 2024/2025 году:

![]()

Несмотря на убыточность, акции компаний торгуются по довольно дорогим мультипликаторам:

![]()

Различия ITM и NEL

Подход ITM позволяет получать энергию с более высокой маржой — 40 долларов США / кВт против 60 долларов США / кВт у NEL. Данный факт может играть определяющую роль для инвесторов, и может сильно повлиять на потенциальный рост цен на акции.

По прогнозам JP Morgan, это может обеспечить более существенный роста выручки компании к 2030 году.

Кроме этого ITM прогнозирует, что средняя цена на ее PEM систему упадет с 1000 до 600$/кВт к 2025 и до 500$/кВт к 2029 году. Цена щелочных электролизеров NEL упадет с 700 до 450 к 2025 и до 300$ к 2030 году. В долгосрочной перспективе это может сделать ITM еще привлекательнее, несмотря на то, что щелочные электролизеры дешевле. Дело в том, что производство водорода щелочным способом требует больше затрат для итогового потребления — требуется больше энергии и полученный водород требует дополнительной очистки. Это может добавлять около 180$/кВт к итоговой стоимости.Так же PEM электролизеры требуют на ⅓ меньше физического пространства.

В зачет ITM идет тот факт, что она заключила эксклюзивное партнерство с компанией Linde, что может дать преимущество на ранних стадиях. Linde будет давать необходимые для производства компоненты (EPC), которые оцениваются в ~40% от стоимости самого электролизера.

Структура доходов компаний:

![]()

Оценивать справедливую стоимость таких компаний всегда представляется трудной задачей. Тем не менее, со второго квартала 2020 года ITM и NEL стабильно повышали показатель EV / EBITDA. Но если сравнивать компании с производителями ветроэнергетики, то последнии поменяли свой прогноз по EV / EBITDA с 5-8x в феврале 2021 года до 17-35x сейчас. За тот же период производитель литий-ионных аккумуляторов Varta повысил прогноз с 15x до 29x.

Обе компании должны выиграть при росте спроса на водород. При прочих равных ITM Power в долгосрочной перспективе имеет больший потенциал роста.

ITM POWER торгуется на лондонской бирже под тикером ITM.L в фунтах и на американском OTC рынке под тикером ITMPF в долларах. В России компания доступна только квалифицированным инвесторам.

На электролизерах интересные компании в этом секторе не заканчиваются. В следующий раз я буду писать о:

Производителях топливных элементов

Автопроизводителях на альтернативном топливе

Производителях водорода и аммиака

Сохранение энергии через водород

Улавливание и хранения углерода

автор:

Никита Селиванов

Если понравилась идея, подписывайтесь на нашу бесплатную рассылку с новыми идеями на www.finzilla.net

источник: ds05.infourok.ru

источник: ds05.infourok.ru

источник: s00.yaplakal.com

источник: s00.yaplakal.com