[Лонг и шорты] Японский эксперт Тосихиро Сугиура: сиюминутные сверхприбыли от цен на газ в Европе получает не «Газпром», а его европейские партнеры, заключившие заранее долгосрочные контракты

источник: imag.one

источник: imag.one

«Когда мы говорим о росте цен на газ в Европе, речь идет о спотовой цене — это цена за газ на месяц вперед. По ней сделки заключаются каждый день, и хоть это и цена на месяц вперед, она отражает рыночные цены на сегодняшний день. Так, 6 октября она выросла до 1900 долларов за 1 тысячу кубометров, а потом упала до 1000 долларов. А «Газпром» импортирует природный газ по долгосрочным контрактам на 20, 30 лет, когда цена на газ привязана к цене на нефть. Цена в них определяется в зависимости от цены нефти с так называемым временным лагом — задержкой в полгода», — пояснил исследователь Института экономических исследований Северной Азии (ERINA) в Японии Тосихиро Сугиура, специалист в нефтегазовой отрасли, участвовавший в строительстве газопровода из Западной Сибири в Европу во времена СССР, а затем работавший на проекте «Сахалин-1».

Поэтому, по его словам, цена газа, который сейчас «Газпром» поставляет в Европу – не больше 300 долларов за 1 тысячу кубометров газа, то есть треть от рыночной цены. Это очень дешево. Потому что полгода назад нефть была очень дешевой. То есть цены, по которым «Газпром» сейчас продает газ, отражают цену на нефть полугодовой давности. А цены, по которым он будет поставлять газ в Европу через полгода, привязаны к нынешней цене на нефть.

Таким образом, сверхприбыли получает не «Газпром», а те его европейские партнеры, которые заключили с ним долгосрочные контракты. «Европейские партнеры „Газпрома“, покупающие у него газ по долгосрочным контрактам, получают прибыль. Они покупают по 300 долларов, а если продадут его потребителям за 1000 долларов – то это гигантская прибыль», — сказал ученый.

Японский эксперт рассказал, почему растут цены на газ и кто получает прибыль от этого

ТОКИО, 22 окт — ПРАЙМ, Ксения Нака. Россия никогда не использовала поставки газа в Европу в политических целях, а заявления о том, что цены в Европе выросли из-за сокращения поставок «Газпрома» – это ложь, заявил РИА Новости исследователь Института экономических исследований Северной Азии (ERINA) в Японии Тосихиро Сугиура, специалист в нефтегазовой отрасли, участвовавший в строительстве газопровода из Западной Сибири в Европу во времена СССР, а затем работавший на проекте «Сахалин-1».

«Я всю жизнь работал в отрасли природного газа и нефти, еще со времен Советского Союза, участвовал в строительстве газопровода из Западной Сибири в Западную Германию. По этому трубопроводу из Западной Сибири – СССР, затем России в Европу уже более 50 лет поставляется природный газ. Правда заключается в том, что этот газопровод ни разу не использовался в политических целях. Сейчас все говорят, что Россия в политических целях использует газопровод. Я должен сказать, что до сих пор этого не было ни одного раза. Даже когда распался Советский Союз, из Западной Сибири в Европу продолжал идти газ по этому трубопроводу. Природный газ шел, не останавливаясь ни разу», — сказал эксперт.

Он напомнил, что во время политических катаклизмов это не такой уж и частый случай, приведя в пример «арабскую весну», во время которой поставки газа по трубопроводу по дну Средиземного моря из Северной Африки в Европу были остановлены. Европейские страны стали испытывать трудности и «тогда Россия, „Газпром“ увеличил поставку газа из Западной Сибири и помог Европе».

«Россия, Советский Союз для Европы – это очень надежный и стабильный источник поставок природного газа. Я все время это говорю. Потому что это факт. И тут дело не в том, люблю ли я Россию или не люблю. Я говорю об этом исключительно с точки зрения бизнеса, с позиций своего опыта, так как я всю жизнь этим занимался: Советскому Союзу, России можно доверять. Советский Союз, Россия ни единого раза не использовали газопровод в политических целях. Я говорю это не из-за какой-то политической подоплеки. Я говорю о фактах, которые основаны на бизнесе. Люди, которые работали с Россией, придерживаются такой же точки зрения. Россия – это чрезвычайно заслуживающий доверия поставщик природного газа», — подчеркнул Сугиура.

Он решительно опровергает и мнение, что «Газпром» сократил поставки газа, чтобы получать сверхприбыль от взлетевших цен. «Да, есть такая точка зрения. Но она не соответствует действительности. „Газпром“ не сокращал поставок. По сравнению с 1 сентября прошлого года поставки газа на 1 сентября этого года возросли на 15%. Это статистика, это цифры», — сказал ученый.

По мнению Сугиуры, скачок цен на газ произошел по самой тривиальной причине – несоответствия спроса и предложения. Предложение не успевает за спросом, который стремительно вырос за счет восстановления экономики в мире после остановки или замедления экономической деятельности в 2020 году из-за пандемии.

Одной из причин отставания предложения от спроса эксперт считает сокращение добычи нефти в самой Европе, прежде всего, в Нидерландах, из-за старения месторождений.

«Еще одна причина – до сих пор в Европу в больших объемах поставлялся сжиженный природный газ из Америки. А теперь из-за восстановления экономики в странах Азии там поднялась цена на газ. И СПГ из США вместо того, чтобы идти в Европу, стал направляться в Азию – в Южную Корею, Японию, Китай. Соответственно, поставки в Европу сократились. В результате в Европу стало меньше поступать СПГ из Америки, и собственная добыча тоже сократилась. Но „Газпром“ поставки не сокращал! Сократила поставки СПГ в Европу Америка, и сократилась добыча в самой Европе», — считает Сугиура.

Неверным, по его мнению, является и утверждение о сверхприбылях «Газпрома», которые он извлекает из высокой цены на газ.

«Когда мы говорим о росте цен на газ в Европе, речь идет о спотовой цене — это цена за газ на месяц вперед. По ней сделки заключаются каждый день, и хоть это и цена на месяц вперед, она отражает рыночные цены на сегодняшний день. Так, 6 октября она выросла до 1900 долларов за 1 тысячу кубометров, а потом она упала до 1000 долларов. А „Газпром“ импортирует природный газ по долгосрочным контрактам на 20, 30 лет, когда цена на газ привязана к цене на нефть. Цена в них определяется в зависимости от цены нефти с так называемым временным лагом — задержкой в полгода. Поэтому цена газа, который сейчас „Газпром“ поставляет в Европу – не больше 300 долларов за 1 тысячу кубометров газа, то есть треть от рыночной цены. Это очень дешево. Потому что полгода назад нефть была очень дешевой. То есть цены, по которым „Газпром“ сейчас продает газ, отражают цену на нефть полугодовой давности. А цены, по которым он будет поставлять газ в Европу через полгода, привязаны к нынешней цене на нефть», — пояснил эксперт.

Таким образом, сверхприбыли получает не «Газпром», а те его европейские партнеры, которые заключили с ним долгосрочные контракты. «Европейские партнеры „Газпрома“, покупающие у него газ по долгосрочным контрактам, получают прибыль. Они покупают по 300 долларов, а если продадут его потребителям за 1000 долларов – то это гигантская прибыль», — сказал ученый.

Он пояснил, что «Газпром» тоже выигрывает от высоких цен на газ, так как они почти в два раза больше прогнозов компании на этот год.

«Но если бы он продавал на рынке по спотовым ценам, то заработал бы еще больше», — подчеркнул Тосихиро Сугиура.

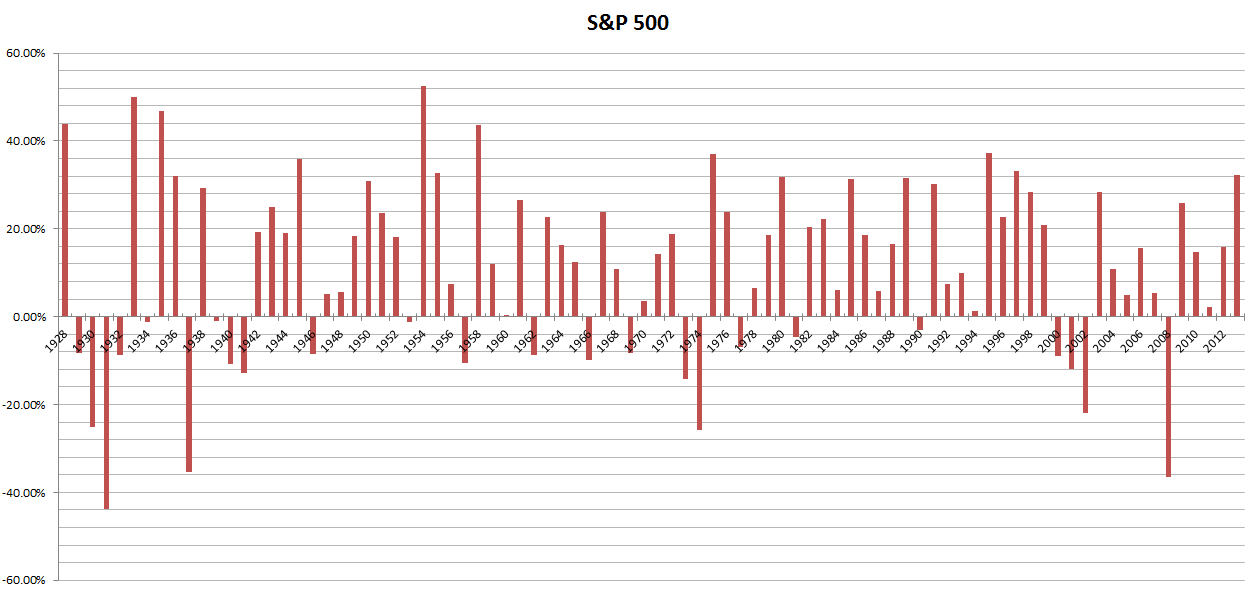

Шорт и лонг на бирже: истории трейдеров

- 01.07.16

Позиции на бирже: шорт и лонг

Что такое короткие и длинные позиции на бирже? Начнем с длинной позиции (лонг, long). Она получила такое название из фондового рынка — практически все знают, что на длинной дистанции акции растут. Таким образом, обычная покупка акции или индексного фонда по принципу «купил и держи» — это длинная позиция (позиция в лонг).

В длинную позицию можно встать и с кредитным плечом. Например, плечо 2:1 означает, что вы купили акций не на 1000 долларов, а на 2000, взяв еще тысячу взаймы у брокера. Таким образом, если при покупке акции на 1000$ она вырастает на 3%, то с учетом взятого кредита прибыль составит 6%. Правда, брокер дает деньги не бесплатно, так что из прибыли надо отдать процент за займ.

Но посмотрим с другого конца — повышенный доход не бывает без риска. Если акция начнет не расти, а падать, то при падении на 50% брокер закроет длинную позицию, поскольку не будет рисковать своими деньгами. При покупке на 1000$ вы все еще являетесь владельцем акции — при сделке с плечом позиция будет закрыта и 1000$ будет потеряна. Хотя можно снова купить просевшую акцию за дополнительно внесенные средства.

Понятно, что чем больше кредитное плечо, тем больше потенциальная прибыль и риск потери средств. Поэтому фондовые брокеры как правило не предоставляют плечо более 4:1, а при переносе позиции на ночь оно уменьшается до 2:1. Это происходит из-за возможного гэпа — скачка цен при открытии биржи на следующий день или в понедельник.

Короткая позиция (шорт или short) имеет обратные свойства. Название также выводится из фондового рынка — если в среднем он растет долго и плавно, то его падение происходит быстро и достаточно резко. При этом обычно говорят об экономическом кризисе, после которого начинается восстановление. Хотя кризисы могут и затягиваться, как это было в Америке 30-х и 70-х годах.

Короткая позиция в шорт позволяет зарабатывать и на падении рынка. Здесь в кредит у брокера берется не наличность для покупки ценной бумаги, а сам актив — например, отдельная акция. Что происходит? Например, вы предполагаете, что акции Apple вскоре заметно упадут. Вы берете у брокера 500 акций по текущей цене 100$ за штуку. Стоимость сделки 50 000$. Прогноз оказывается верным и акции падают до 75$. Значит, 500 акций можно купить за 37 500$. Вы закрываете сделку, возвращаете 500 акций брокеру и фиксируете прибыль 50 000 — 37 500 = 12 500 долларов.

Понятно, что если прогноз на падение не оправдывается и акции продолжают рост, то вы должны платить за них больше 50 000. Таким образом, брокер будет удерживать короткую позицию до тех пор, покуда хватает вашей суммы на счете. Поскольку акции в среднем растут заметно дольше, чем падают, риск держателя позиций шорт в целом выше, чем у позиций лонг.

Одна из возможных тактик фондов в отношении короткой позиции — находить несоответствия (мошенничество) в отчетах компаний, после чего выставлять их акции на продажу. Обычно для этого приходится непосредственно побывать в компании и делать вывод не только на изучении сухих отчетов, но и личных впечатлений. К примеру, акции Coca-Cola, очень удачно купленные Баффетом примерно в начале 80-х годов, к 1998 году достигали своего пикового значения в 85 долларов.

Аналитики компании предрекали дальнейший рост около 15%, однако из детального изучения обстановки следовали другие данные — которые были подмечены управляющим одного из хедж-фондов, лично побывавшему на заводе и опросившему в том числе рядовых сотрудников. После чего он продал акции в шорт — и действительно, вскоре они подешевели наполовину и на сегодня торгуются на том же уровне 45 долларов за штуку.

Тем не менее сегодняшняя эффективность рынка может серьезно препятствовать такой методике. К примеру, множество фондов и управляющих могут заподозрить завышенную оценку компании. Естественно, тогда фонды открывают короткую позицию по ее акциям. Проходит время, манипуляции компании вскрываются, позиции шорт начинают приносить прибыль.

Однако фонды могут в это время получить крупный заказ на вывод средств, в результате чего должны закрыть несколько позиций, чтобы вывести наличность — следовательно, они вынужденно выкупают часть проданных в шорт акций. Таким образом, спрос на акции повышается и их цена начинает расти, что никак не связано с их фундаментальными показателями. Для другого фонда с более агрессивной короткой позицией это может обернуться маржин-колом, т.е. значительной потерей средств.

Позиция шорт: история Черного Принца

В книге Б. Биггса «Вышел хеджер из тумана» на нескольких страницах описывается увлекательнейшая история аналитика и последующего создателя собственного хедж-фонда Джека Робинсона под прозвищем «Черный принц», который специализировался именно на коротких продажах акций «раздутых компаний». Компания, которой заинтересовался Джек, владела сетью гостиниц на берегу Карибского моря, однако несла ежегодные убытки — так что была выкуплена за незначительную цену группой риелторов из Майами. Цель была далекой и дорогостоящей — осуществить «прокачку» этих акций, но это был как раз тот случай, когда цель оправдывала средства.

Сегодня изгибающимися зданиями, танцующими под музыку фонтанами и экзотическими рыбами, плавающие в встроенном вестибюле холла аквариуме, вряд ли можно удивить — однако в 1980 году это еще было достаточно новым и завораживающим зрелищем, которое к тому же контрастировало с расположенным неподалеку монастырем августинцев 12 века. Однако именно пляжа тут не было, поскольку у берегов поднимались отвесные скалы.

Жемчужиной острова должно было стать шикарное казино с мягким вечерним освещением днем и сверкающими звездами ночью — понятно, что дизайн здания также был полностью уникален. Однако появились проблемы: от непонятного источника происхождения денег до полугодового отсутствия туристов, поскольку несмотря на размах и планы полноценной инфраструктуры отдыха тут еще не было. Надежда руководителей проекта сконцентрировалась на казино.

Далее последовала его раскрутка — от ребрендинга в перемене имени до заключения договора со средненьким банком Уолл-Стрит. Ему отводилось две функции: позитивный исследовательский отчет и дальнейшее крупное размещение акций компаний. Напомню, что банки, оказывающие такие услуги, называются андеррайтерами, и обычно имеют лакомый кусок от первоначального размещения акций, закладывая в них свою прибыль. Отчет вышел и оптимистично спрогнозировал взлет акций в несколько раз по вводу всего комплекса курортов в действие.

Отчет на поверку, впрочем, не выдерживал критики. По сути он предполагал огромные доходы от казино, переполненные отели при завышенной стоимости номеров, а также повсеместное применение азартных игр. В реальности же цене на номера отелей обычно ниже стандартных (для привлечения игроков), а азартные игры запрещены в определенной зоне. Тем не менее на фоне сделанного отчета акции компании совершили первый резкий взлет, достигнув 10 долларов и заметно обогнав по этому показателю даже оптимистичный банковский прогноз.

Все это не укрылось от Черного Принца, который подошел к делу очень серьезно — и сам, и через своего управляющего он довольно быстро выяснил положение дел. Он покупает крупный пакет акций и становится в позицию шорт, продолжая посещать мероприятия компании — его видят, его знают, и ему совсем не рады. Впрочем, Джек сильно не афиширует свое поведение. В середине декабря 1982 года компания устраивает шумное шоу с приглашением знаменитостей и прессы; проплаченные рекламные интервью сообщали о существенных бонусах для первых посетителей казино. Акции компании идут в лонг и закрепляются на уровне около 25 долларов.

Однако разведка Джека показала, что и в этом случае происходило «надувание» посещаемости — номера бронировались любителями халявы и теми, кто сам неплохо на посещаемости зарабатывал (вплоть до девочек по вызову). Следовательно, компания Treasure Island должна была работать на грани окупаемости, а возможно, даже себе в убыток. Черный Принц усиливает короткую позицию, продав еще 200 000 акций.

Тем не менее посещаемость в первое время не падает, обещанные бонусы (и подогреваемые слухи о них) продолжают поддерживать интерес и котировки компании, которые растут дальше и достигают 28 долларов. Продажи продолжаются. Акции поднимаются до 35 долларов на фоне заявлений компании, что даже солидные выплаты игрокам делают казино прибыльным благодаря высокой посещаемости — и общий объем проданных в шорт акций достигает полумиллиона. На карту теперь поставлено фактически все.

К 1983 году акции достигают 38 долларов и у Джона возникают проблемы с покрытием — он уже не может продавать дальше в шорт и начинает нервничать. Цены акций компании продолжали расти, что уже не позволяло не только думать о дальнейших продажах, но и требовало все большего покрытия уже открытых позиций. Джон стал плохо спать, получая каждую ночь по паре звонков от брокеров относительно своих финансов. Казино было отлично осведомлено о состоянии дел своего противника и практически открыто насмехалось над ним.

И тут, казалось, пришло спасение. Выяснилось, что руководство компании предприняло значительные продажи своих акций. К понятию инсайдерской торговли в то время относились мягче — так что ответное заявление о том, что акции были проданы для погашения сторонних ссуд, судебного разбирательства не вызвало. Однако котировки резко опустились с 38 до 30 долларов, что казалось началом сдувания надутого пузыря.

Однако через некоторое время стараниями компании акции снова выросли — дело было в статье одного известного репортера, приглашенного на «халяву», а также в том, что казино продолжало хорошо платить. Доходило до того, что отдельные игроки брали с собой «утки», чтобы не потерять место за игровым столиком, а около игровых автоматов происходила настоящая драка. В апреле 1983 года акции компании взлетают до 60 долларов и брокеры начинают принудительно закрывать короткие позиции Джека.

Это увеличило цену на акции, которая в мае взлетает до 80 долларов — и уже сам Джек, получая требования инвесторов своего фонда, вынужден покупать ненавистные себе бумаги для дальнейшего закрытия позиций и выхода в «кеш». К 18 мая акции поднялись до 90 долларов. Акции RICH составляли почти половину активов фонда Джека — аннулирование всех позиций в шорт уменьшило его капитал с 400 до 80 миллионов. К началу лета позиции по компании в фонде были полностью ликвидированы.

Итого: фонд потерял 80% капитала, несмотря на то, что выполненный Джеком анализ был верен. Уже к 1 июля цена на акции опустилась до 45 долларов. Казино изменило правила в свою пользу и потеряло популярность; обещанное второе казино хотя и было открыто, но не выдерживало конкуренции с остальными. В 1985 году цена на акции RICH вернулась к своим начальным уровням, хотя через 5 лет немного подросла. Однако руководство оказалось в выигрыше: они реализовали огромный пакет по 50 долларов за штуку и оказались победителями, сознательно воплотив в жизнь не рабочую бизнес-идею, а пузырь на ней.

Истории Ливермора и Нидерхоффера

Джесси Ливермор был легендарной фигурой рынка начала века — и если о нем не получится захватывающей истории, то только из-за меньшего количества информации, чем в предыдущем случае. Ливермор становится известен с 1890-х годов — а во время краха 1907 года делает 100 миллионов долларов. Ходят слухи, что он один в тот момент мог положить конец существованию американской биржи и правительство США даже консультировалось с ним в поисках выхода из кризиса. Очевидно, тот год определил его биржевые предпочтения, которые сделали его приверженцем коротких позиций. Он остался в истории одним из главных продавцов в шорт.

Впрочем, в 1916-1919 годах он, как и многие, следовал за рынком и добился схожих с другими трейдерами результатов. Послевоенная депрессия 1919-1921 года и короткие позиции в этот момент оказались удачным решением, хотя его пул (прообраз современных хедж-фондов) со смешным названием Пигли-Вигли хороших результатов не дал.

После этого американский рынок перешел в сильный и долгосрочный рост; по иронии судьбы Ливермор сдался как раз накануне 1929 года и встал в громадный лонг, что в сочетании с всегда применяемым им плечом превратилось для него в катастрофу. Он еще ухитрился пережить падение 1929-32 годов, но 1937 год принес новый кризис — и через 3 года Ливермор покончил жизнь самоубийством, хотя выбранная им в последний раз тактика длинной позиции была верной на дистанции всего последующего века.

Виктор Нидерхоффер жил заметно позднее — собственно, он жив до сих пор — но обладает не менее интересной биографией. Начать можно с того, что не каждый известный трейдер также является известным спортсменом. Виктор пять лет подряд удерживал титул чемпиона среди юниоров Нью-Йорка по теннису, а затем перешел на сквош — и уже через год (1964) выиграл чемпионат страны, причем и далее он еще будет становиться его победителем.

Этот уровень он ухитрялся сочетать с серьезным изучением вопросов рынка — в 1969 Виктор защитил докторскую диссертацию «Неслучайный характер колебаний курсов акций: новая модель ценовой динамики». По сути она бросала вызов всей рыночной истории, где на краткосрочных периодах колебания акций принимались случайными. Но вот только в отличие от тенниса и сквоша, выйти победителем из схватки с рынком трейдеру не удалось.

Однако поначалу его успех был не менее впечатляющим, чем в области спорта. В 1980 году Виктор основал трейдинговую компанию Niederhoffer Investments, на которую вскоре обращает внимание даже Сорос, доверяя ей в управление некоторый капитал. В середине 90-х годов Нидерхоффер считался в США одним из ведущих трейдеров по фьючерсам, а среднегодовая доходность его фонда составляла фантастические 35%.

Но в 1997 году Виктор Нидерхоффер сыграл на рынках развивающихся стран — и после обвала американского рынка 27 октября 1997 года более чем на 7% был вынужден полностью ликвидировать свои позиции в лонг. Однако если Черный Принц оставил у себя в управлении часть средств, то Виктор был вынужден был заложить свой дом и продать коллекцию антикварного серебра на аукционе Sotheby’s.

В 2001 году он получает второй шанс и становится управляющим Matador Fund Ltd. и к 2006 году показывает невероятный результат, разгоняя его капитал с 2 млн. до почти 350 млн. долларов. Конечно, волатильность фонда также была просто гигантской — так, в июле 2002 года фонд получил 30%-ный убыток; однако результат к 2006 году полностью оправдал доверие своих инвесторов. Но в 2007 году фонды Нидерхоффера снова понесли значительные потери — и после того, как стоимость активов Matador Fund снизилась на 75 %, он был закрыт.

Бартон Биггс и его «шорты»

Бартон Биггс известен в миру трейдеров двумя вещами — во-первых, своей долгосрочной неудачной короткой позицией на растущем рынке нефти в первой половине 2000-х (которую ему все же удалось относительно удачно закрыть) и во-вторых позицией по высокотехнологичным акциям конца 90-х годов, когда он один из немногих отстаивал теорию пузыря на них и действовал в соответствии со своими убеждениями.

В 1999 году он встал в позицию шорт по доткомам, однако сделал это слишком рано и успел потерять достаточно большую сумму. К апрелю 1999 за восемь месяцев индекс доткомов пошел в лонг более чем на 300%, но уже к августу упал на 30%, а отдельные крупные компании (eBay, Amazon и др.) и вовсе потеряли половину стоимости.

Однако за следующие семь месяцев индекс снова утроился — вряд ли можно найти хотя бы несколько трейдеров, примерно поймавших максимумы и минимумы этого времени. В начале весны 2000 произошло еще одно снижение, многими воспринятое как коррекция перед следующим подъемом. И действительно, индекс снова подрос, хотя и не до предыдущих отметок. Но уже с июля 2000 следует настоящее падение, когда за 5 недель Intel упал на 45%, а вместе с ним и весь технологический сектор. Рецессия, вызванная этими событиями, дала три года отрицательной доходности (2000-2002) американского индекса подряд, что на протяжении последних 100 лет случилось лишь второй раз:

Итог

Приведенные примеры — люди с огромными знаниями и опытом, пользующиеся в индустрии уважением коллег и последователей. Порой в течение многих лет они успешно вели торговлю, но в конце концов позиции лонг и шорт приводили их к более или менее глубоким убыткам. Что может почерпнуть отсюда инвестор? Погоня за доходностью с кредитным плечом спустя какое-то время даст больший убыток, чем простое следование за заранее определенным составом портфеля, отвечающему вашей склонности к риску.

Он думает, что он болеет за «сборную Запада», светлого и чистого, свободного. Сидя на трибуне за воротами команды страшного Мордора. И он очень- очень страдает от того как рушится этот сказочный миф. И даже его фантазии не могут уже спасти от крушения и депрессии. Такая смесь идиотизма и инфантильности.

Ты совершенно сказочный дятел))) Только за первые 8 месяцев только у Газпрома экспорт увеличил доходы вдвое

www.ng.ru/economics/2021-10-12/1_8275_gas.html

www.ng.ru/economics/2021-10-12/1_8275_gas.html

По страшному секрету

а) только 10 % контрактов Газпрома долгосрочные с привязкой к ценам на нефть ;

б) потребление внутренним рынком газа тоже рекордно выросло, в том числе, газ покупают для перепродаж в АТР по спотовым ценам.

В) suare не поленился, публикации дал о некоторых фондовых инструментах, но как бы Усманов не объяснял Навальному, что деньги он заработал на бирже, что заработать можно даже на отказе от права купить, ларечнику этого не понять. Так же и тебе не понять, что группа Газпром заработала и на фондовых рынках. А уж как она это сделала,… боюсь шимпанзе проще объяснить теорему Ферма.

Ты, сволочь такая, мне сегодня чуть пресс не надорвал. Увидел я диалог двух клованов по поводу Вяликих британских генетиков, страшных штаммах и отсталой Рашки. ))) Это — шедевр, «английский болельщик» )))