[Самоподрыв] Куда ведет дедолларизация? Попытка США «перерезать горло» России обернулась проблемами для Америки: 5 континентов диверсифицируют международные резервы и расчеты. Долларкири?

![[Самоподрыв] Куда ведет дедолларизация? Попытка США «перерезать горло» России обернулась проблемами для Америки: 5 континентов диверсифицируют международные резервы и расчеты. Долларкири?](/story_images/661000/1682308962_31_1682308897_44_generated.jpg)

5 мая 2022, 00:02

Американское агентство Bloomberg предупредило инвесторов в американский госдолг о высокой вероятности новых ударов по рынку казначейских облигаций объемом $23 трлн, из-за которых серьезные потери понесут не только владельцы таких «безрисковых» ценных бумаг, но и держатели более рисковых глобальных активов.

В качестве доказательства издание приводит результаты опроса MLIV Pulse, по итогам которого большинство из 807 участников рынка сошлись на прогнозной доходности 10-летних долговых бумаг правительства страны выше 3,15% годовых — пик, по их мнению, наступит в III квартале этого года. Еще 41% респондентов считают, что доходность тех же бумаг и вовсе достигнет 3,4%.

Важно понимать, что на рынке облигаций рост доходности означает в первую очередь рост рисков по таким бумагам, хотя обычно их считают более безопасными в сравнении с теми же акциями компаний. А технически рост доходности происходит в том случае, когда снижается биржевая цена самой облигации — на фоне массовых распродаж таких ценных бумаг.

Действительно, как недавно сообщал профильный Telegram-канал РДВ со ссылкой на данные, опубликованные директором по исследованиям Pension Partners Чарли Билелло, нынешнее падение рынка облигаций США сейчас составляет –11,1% в рамках 21-месячной просадки, рекордной с 1980-го.

— Инвесторам стало понятно, что повышения ставки при такой инфляции (8,5%) не избежать, инверсия доходностей трежерис регулярно фиксируется, а это — признак приближения рецессии первой экономики мира, — говорит основатель «Школы практического инвестирования» Федор Сидоров. — Ожидание повышения ставки на 0,5% сегодня уже заложено в котировки, но ситуацию кардинально это не изменит: вложения в трежерис будут сокращаться, поскольку эти бумаги перестают восприниматься как защитные. В кризис инвесторы выходят в кэш и золото.

Под честное словоВысокая инфляция в США вызвана одновременно несколькими факторами, и один из них — резкое включение печатного станка в пандемийном 2020-м. С конца предшествовавшего ему года госдолг США вырос более чем на $7 трлн — с $23,1 до $30,4 трлн на данный момент (согласно данным US Debt Clock).

Наряду с этим чисто монетарным проинфляционным фактором (чрезмерная эмиссия, на фоне которой деньги просто обесцениваются из-за слишком большого их предложения) есть и другой — нынешний геополитический кризис, из-за которого рвутся не успевшие полностью восстановиться цепочки поставок, а энергетические и прочие ресурсы дорожают по всему миру. И многие собеседники «Известий» сомневаются, что рост инфляции удастся остановить за счет политики QT, предполагающей сброс части активов с баланса ФРС и последующее абсорбирование ликвидности с рынка. Ведь роста спроса на такие инструменты сейчас не наблюдается по причине отрицательной доходности американского госдолга и нехватки той самой ликвидности со стороны традиционных покупателей трежерис.

— Реальные ставки (то есть разница между номинальной ставкой ФРС и инфляцией) находятся в отрицательной зоне и по-прежнему на своих абсолютных минимумах: при инфляции более 8,5% ставка составляет всего 0,5%. Рынок ожидает более высоких ставок, а значит, доходности бондов также начинают расти, — говорит управляющий директор ИК «Иволга Капитал» Дмитрий Александров, отмечая, что из-за роста инфляции увидеть положительные реальные доходности по трежерис в обозримом будущем вряд ли получится.

Схожее мнение в беседе с «Известиями» приводит и директор PWeM Invest Яна Конюхова, отметившая, что основные покупатели американских трежерис — это Европа и Япония, направлявшие ранее на эти цели средства от своих положительных балансов внешней торговли (страны продавали товаров и услуг больше, чем покупали). Но на фоне роста мировых цен на сырье этот положительный баланс может прийти к нулю, из-за чего не останется свободных денег для их аккумуляции американским госдолгом.

Тряхнет неслабо

Вместе с тем, как отмечает финансовый аналитик BitRiver Владислав Антонов, к нынешним распродажам трежерис со стороны крупнейших мировых инвестфондов могут подключится и центральные банки других стран в рамках пересмотра принципов формирования своих золотовалютных резервов.

— Основной причиной пересмотра своих золотовалютных резервов является заморозка резервов Банка России. Никто не хочет отказаться в такой же ситуации и лишиться денег. О продаже гособлигаций США задумываются в Китае на фоне эскалации конфликта в отношении Тайваня, — предупреждает Антонов. — Штаты ранее хотели аннулировать долг почтив $1,1 трлн в качестве компенсации за распространение пандемии. Учитывая действия против России, высока вероятность, что Китай продолжит сокращать свою долю в американских облигациях.

Тем не менее некоторые из собеседников «Известий» не видят в этом существенных рисков для всей мировой финансовой системы. В частности, начальник отдела экспертов «БКС Мир инвестиций» Альберт Короев успокаивает, что вероятность реализации такого сценария довольно низка — скорее есть риск неправильной оценки ситуации со стороны ФРС, которая во многом контролирует рынок. Но в целом возможное замедление инфляции может вновь вернуть интерес инвесторов к этим активам.

То же говорит и Федор Сидоров из «Школы практического инвестирования», отмечая, что одна только распродажа трежерис вряд ли расшатает всю финансовую систему. Но в то же время совокупность факторов, накапливающихся сейчас, вполне может привести к такому исходу.

— Добавим к этому стагнацию экономики Китая, падение доходов населения развитых и развивающихся стран, высокий уровень госдолга государств, нарушения в логистике и глобальном производстве. Это уже кризис, который начался и будет развиваться — как в финансовом, так и в экономическом плане, — говорит он.

В свою очередь, аналитики ИК «Фридом Финанс» прогнозируют, что дальнейшая коррекция котировок американских долговых бумаг может продолжиться из-за недооценки инфляционных рисков. И хотя в целом это, по их мнению, вряд ли можно назвать кризисом, всё будет зависеть от того, насколько эффективное влияние на состояние финансовой системы окажет нынешняя политика ФРС. А к ней, безусловно, есть вопросы.

— В ближайшие один-два года ФРС планирует вывести несколько триллионов ликвидности из системы. Это большая опасность для рисковых активов. Если эффекты изменения ставки на экономику — старая история, то QT менее изучено. И насколько сильные дислокации оно может вызвать, предсказать сложнее, — подытожили экономисты «Фридом Финанс».

***

Распад Бреттон-Вудской системы. Китай распродаёт американский госдолг рекордными темпами

С 28 февраля, когда Запад заблокировал ЗВР России в объёме более 300 млрд долларов, началась массовая распродажа американских гособлигаций. Доверие к западным валютам было подорвано окончательно.

Геополитические противники (даже потенциальные) США начали избавляться от американского госдолга. Растущая инфляция лишь усилила проблему Бреттон-Вудской системы, которая трещит по швам

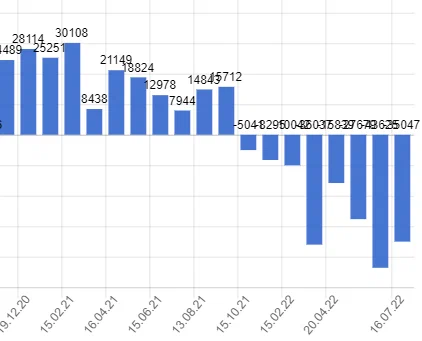

Китай всего лишь за три месяца (с 28 февраля по 31 мая) сбросил гособлигаций США на общую сумму в 74 млрд долларов, что составляет 7% от общего объема вложений в трежерис. Теперь эта цифра опустилась ниже 1 трлн долларов.

Причина подобных действий КНР вполне понятны и очевидны. Пекин видит риски в размещении своих денег в государственных облигациях США. Учитывая эскалацию геополитической напряженности и возможную операцию по восстановлению контроля над Тайванем, вполне логичным шагом было бы избавление от токсичных активов. Впрочем, как показывает практика, американцы могут заблокировать резервы иных государств по любой причине. Если была бы воля китайцев, то они бы скинули весь объем трежерис за раз, однако триллион долларов одномоментно рынок не переварит.

Однако куда интереснее тот факт, что от трежерис избавляются даже союзники США. В частности, Япония сократила вложения в американские гособлигации на 93,5 млрд долларов, а Евросоюз — на 51,7 млрд долларов. Правда, в отличие от Китая, здесь причины чисто экономические. В Китае сохраняется профицит торгового баланса, пусть и снизившийся в несколько раз из-за роста цен на энергоносители.

А вот в Евросоюзе и Японии торговый баланс ушёл в существенный минус ещё несколько лет назад. Например, ЕС ушёл в минус ещё в октябре прошлого года, когда как раз цена на газ зафиксировалась на уровне в 1000$ за тысячу кубометров, а потом — продолжила рост:

Япония, например, в мае ушла по торговому балансу в минус 17,27 млрд долларов. Продавая американские гособлигации, европейцы и японцы пытаются таким образом стабилизировать счет текущих операций хотя бы на нулевом уровне. Правда, это пока что не спасает.

Избавляются от трежерис и саудиты. Правда, не такими большими темпами, сбрасывая по 2-3 млрд долларов в месяц. Но если на апрель 2020 года на балансе королевства было гособлигаций на 185 млрд долларов, то сейчас — только на 118 млрд.

В общем, распродажа американского госдолга идёт полным ходом. А тут ещё и ФРС начала сокращать баланс, распродавая государственные и ипотечные бумаги. За лето общий объём должен достичь 190 млрд долларов.

Активный выход нерезидентов из американского госдолга означает резкое сокращение спроса на доллар как на резервную валюту. Чем ниже спрос на валюту — тем больше долларовая инфляция. А, значит, усугубление последствий для экономики США. Сокращение спроса на доллар как на резервную валюту означает постепенное сворачивание Бреттон-Вудской системы и, соответственно, делает невозможным столь активную, как это было ранее, работу печатного станка ФРС.

Ведь американцы до настоящего момента печатали валюту исключительно потому, что на неё всегда был спрос. Профинансировав таким образом собственный дефицит бюджета, они были уверены, что эмиссионные доллары не будут раздувать инфляцию внутри США, а обязательно найдут своё применение в мире, ими будут пользоваться третьи страны. Однако теперь всему этому приходит конец.

Среди читателей популярным стал следующий вопрос: если государства распродают американские гособлигации, то кто тогда из покупает?

Ответ. В основном трежерис покупают американские резиденты (инвестиционные фонды, население и банки). Это их единственный шанс сохранить бОльшую часть средств. В реальном выражении, учитывая запредельный уровень инфляции, деньги, конечно, частично будут потеряны. Но иных вариантов нет. Абсолютно все американские индексы падают. С начала года S&P 500 минус 21,1%, Dow Jones минус 8,8%, Nasdaq минус 23%, Russel 2000 минус 26,8%. К этим цифрам необходимо ещё прибавить инфляцию. То есть, за полгода многие резиденты США потеряли до 30% своих средств. И это несмотря на рекордные байбеки компаний, пытающихся спасти котировки от полного провала.

Поэтому выход из акций и покупка гособлигаций, которые всё же являются надежным инструментом, являются единственным для многих выходом. Американские резиденты, конечно, всё равно обеднеют, но не так сильно, как могли бы

Константин Двинский

***

| Все скидывают американские трежерис | 21 июль 2022 | Экономика и финансы | |

С 28 февраля 2022 по 31 мая 2022 Китай реализовал на продажу 74 млрд трежерис или 7% от своей позиции. В денежном выражении это самый мощный выход из американского госдолга с 2016 года, когда Китай боролся с оттоком капитала через продажу трежерис. Сейчас причины совсем другие: эрозия резервного статуса долга, рост токсичной репутации США, как неблагонадежного заемщика, усиление геополитической конфронтации Китай — США по линии внешнеторговой деятельности и по Тайваню. Поэтому вне корректировки оттоков по финсчету, сброс трежерис в 2022 является самым сильным для Китая. Саудовская Аравия имеет самый значительный профицит нефтегазовых доходов с 2007-2008, но ситуация кардинально отличается от всего того, что было ранее. Всего 5 лет назад избыток нефтегазовых доходов Саудовская Аравия распределяла в трежерис (то есть скупала американский долг). Но последние 2-3 года отношения США-Саудовская Аравия сильно деградируют. Вроде бы и активного сброса трежерис нет со стороны саудитов, идут медленные продажи примерно по 2-3 млрд долл в месяц. Однако на фоне рекордного профицита нефтегазовых доходов — такая ситуация аномальна. Активно сбрасывает трежерис Бразилия – теперь их позиция на минимуме с 2011 года. Почти 20% от своего портфеля трежерис утилизировала Индонезия. Турция и Россия вообще обнулили вложения в трежерис США. Мексика и ЮАР без изменения. Индия последние два года объем трежерис не наращивает. В итоге, группа развивающихся стран либо агрессивно продает трежерис максимальными темпами за последние 10 лет, либо новых не покупает. Так что общая позиция по счету трежерис уверенно проломила минимумы 2011 года. Нет больше надежды для американского Минфина на группу развивающихся стран – теперь они продавцы американских долговых расписок. В Америку больше никто не верит. Уже даже CNN разгоняет зраду: американцы недовольны президентом, экономикой, состоянием страны. Всем недовольны. ***

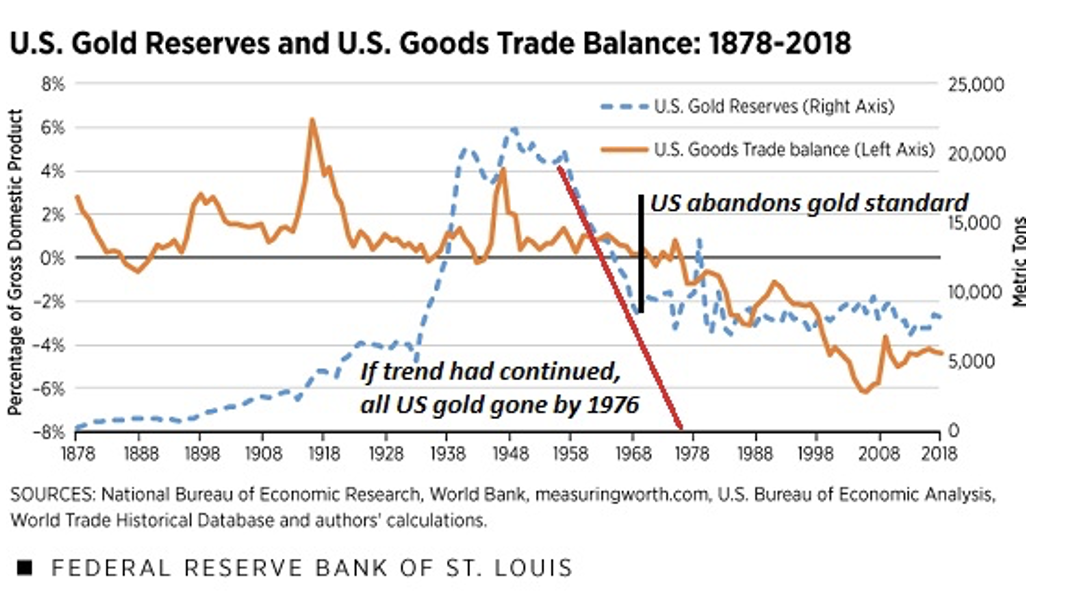

Даже валюты, сохраняющие конвертируемость в золото, все равно зависят от доходности облигаций, процентных ставок, торговли и потоков капитала. Широко распространено мнение, что все наши финансовые беды являются результатом отказа от золотого стандарта в 1971 году. Предпосылка здесь заключается в том, что если бы США сохранили золотой стандарт, эксцессов режима бумажных валют не могло бы возникнуть. Реальная история заключается в том, что в 1960-х годах США теряли золото с такой скоростью, что все золотые резервы США исчезли бы к 1976-1978 годам. Другие страны с бешеной скоростью конвертировали свои доллары в золото, истощая золотые резервы Америки. Как только ваше золото закончилось, у вас не может быть золотого стандарта (см. график ниже). Дело в том, что США в любом случае оставалось всего несколько лет до отказа от золотого стандарта. Президент Никсон (Richard Nixon) положил конец конвертируемости доллара США в золото (т.е. «закрыл окно конвертируемости золота»), т.е. отказался от золотого стандарта, чтобы сохранить оставшиеся резервы, составлявшие официально приблизительно 8.1 тыс. т. Реальная история сложна. В ней много движущихся частей, крайне важных для понимания золотого стандарта и фиатных валют. Хорошей отправной точкой является это эссе Федерального резервного банка Сент-Луиса: Меняющиеся отношения между торговлей и золотыми резервами США. Давайте начнем с определения международного золотого стандарта: другие страны могут обменивать вашу национальную валюту на золото. Никакая другая система не может утверждать, что она «обеспечена золотом». Если национальная валюта, якобы «обеспеченная золотом», не конвертируется в золото, то это не золотой стандарт. Это подобие золотого стандарта. Чтобы понять валюты, мы должны начать с парадокса Триффина, о котором я рассказывал на протяжении многих лет. (Например, Что выиграет от глобальной рецессии? Доллар США 9 октября 2012). Суть парадокса Триффина заключается в том, что существует внутреннее напряжение между международным и внутренним спросом на валюту. Как отмечается в этом эссе: «Денежно-кредитная политика может быть сосредоточена на своих международных обязанностях (т.е. на поддержании фиксированных обменных курсов и паритета банкнот со стоимостью золота) или может быть сосредоточена на внутренней экономике — но не на том и другом». Авторы описывают, как центральные банки обратили вспять эрозию своих золотых резервов (т.e. отток золота), подняв процентные ставки по своим казначейским облигациям, привлекая иностранцев к более доходному обмену золота. Но, как мы видим сегодня, даже в эпоху фиатных валют повышение доходности облигаций для поддержки национальной валюты вредит внутренней экономике, делая кредиты более дорогими. Проще говоря, ни при золотом стандарте, ни при фиатной валюте, вы не можете получить и то и другое. Фискально-денежная политика поддерживает национальную валюту на международном уровне, либо служит внутренним потребностям, но она не может устойчиво делать и то и другое. Как я уже отмечал недавно, доминирующим фактором политики США с 1946 по 1991 год была холодная война с Советским Союзом (СССР). Ключевым компонентом холодной войны была поддержка восстановления разрушенных войной экономик союзников (через план Маршалла и другие меры) и, самое главное, сохранение огромного американского рынка открытым для экспорта наших союзников. Другими словами, США поощряли рост меркантилистских экономик (т.е. ориентированных на экспорт) в Японии, Германии и других странах Еврозоны, чтобы поддержать быстрое восстановление и рост союзников. Пока союзники процветали, привлекательность идеологии Советского Союза уменьшалась, и союзные экономики могли поддерживать большие расходы на оборону, чтобы противостоять любому советскому вторжению. Но за это пришлось заплатить: чтобы обеспечить быстро растущую международную экономику и торговлю, США должны были экспортировать доллары для финансирования этого расширения, а для экспорта долларов необходимо иметь торговый дефицит: США импортировали товары и экспортировали доллары. Таким образом, сохранение дефицита торгового баланса не было чисто экономическим решением, оно было геополитическим и имело огромное значение. Внутренние издержки открытия американского рынка для меркантилистских союзников должны были стать частью многих жертв, которых требовала глобальная холодная война с Советским Союзом. В этом эссе дается полезное резюме того, как Первая мировая война дестабилизировала международный золотой стандарт, и как попытки его восстановления потерпели неудачу. Огромные долги, понесенные европейскими державами для ведения Первой мировой войны, сделали невозможным привлечение золота для восстановления резервов за счет высокой доходности облигаций, поскольку жесткое кредитование привело к внутренним депрессиям. Попытка Германии раздуть свои огромные военные долги также закончилась катастрофической гиперинфляцией. Великобритания отказалась от конвертируемости золота во время Первой мировой войны, вернувшись к золотому стандарту в 1926 году. Но вызванные этим внутренние проблемы привели к тому, что в 1931 году Великобритания снова отказалась от золотого стандарта. В послевоенное время США имели 2/3 мировых золотых резервов. Это привело к заключению Бреттон-Вудского соглашения, в котором США были единственной страной, сделавшей свою валюту конвертируемой в золото. К концу 1950-х годов, как показывает этот график, другие страны начали конвертировать доллары в золото с угрожающей скоростью. США все еще имели небольшой профицит торгового баланса, поэтому это истощение не было вызвано большим торговым дефицитом. Просто крайне несбалансированная глобальная валютная схема вернулась к более сбалансированному механизму: чрезвычайное доминирование США было неустойчивым с точки зрения динамического равновесия. Главный вывод здесь заключается в том, что не существует одного простого волшебного решения сложных проблем, связанных с валютами, которые неразрывно связаны с доходностью облигаций, процентными ставками, торговлей, потоками капитала и силой национальных экономик. Тем, кто считает возвращение к конвертируемости золота решением проблемы, не мешало бы поразмыслить над уроками золотого стандарта 20-го века, который демонстрирует, что даже валюты, сохраняющие конвертируемость в золото, по-прежнему зависят от доходности облигаций, процентных ставок, торговли и потоков капитала.

Золотые резервы США и торговый баланс США: 1878-2018 гг. Золотые резервы США — синим курсивом, правая шкала; торговый баланс США – оранжевым, левая шкала Если бы тенденция продолжилась, то все американское золото исчезло бы к 1976 году. США отказались от золотого стандарта Источники: Национальное бюро экономических исследований, Всемирный банк, measuringworth.com, Бюро экономического анализа США, Историческая база данных мировой торговли и расчеты автора. Смит, Чарльз Хью Smith, Charles Hugh Финансовый, экономический блогер. *** Ведущие игроки на американском рынке казначейских облигаций объемом $23.7 трлн сдают позиции Японские пенсионные фонды и страховщики жизни, иностранные правительства и американские коммерческие банки, которые когда-то выстраивались в очередь, чтобы заполучить американский госдолг, теперь в большинстве своем отступают назад. А еще Федеральная резервная система, которая несколько недель назад увеличила темпы реализации планов по продаже казначейских облигаций со своего баланса до $60 млрд в месяц. Если бы сбой дали один или два из этих обычно устойчивых источников спроса, влияние, хотя и было бы заметным, скорее всего, не вызвало бы особых опасений. Но для каждого из них такой отказ является неоспоримым источником беспокойства, особенно на фоне беспрецедентной волатильности, снижения ликвидности и вялых торгов в последние месяцы. В результате, по мнению экспертов, даже при том, что в этом году казначейские облигации упали сильнее всего, по крайней мере, с начала 1970-х годов, могут возникнуть дополнительные проблемы, пока не появятся новые, устойчивые источники спроса. Это также плохая новость для американских налогоплательщиков, которым в итоге придется расплачиваться за рост стоимости кредитов.

Казначейские облигации снова упали во вторник в Азии. Доходность 30-летних американских облигаций подскочила на девять базисных пунктов до 3.94%, самого высокого уровня с 2014 года, тогда как доходность 10-летних облигаций поднялась на семь базисных пунктов до 3.95%. Источник: Bloomberg Да, многие предсказывали обвал рынка казначейских облигаций в течение последнего десятилетия только для того, чтобы покупатели (и центральные банки) вмешались и поддержали рынок. На самом деле, если ФРС откажется от агрессивной политики, на что некоторые делают ставки, непродолжительное ралли казначейских облигаций на прошлой неделе может быть только началом. По мнению аналитиков и инвесторов, с учетом того, что самая быстрая инфляция за последние десятилетия не позволяет чиновникам смягчать политику в ближайшей перспективе, на этот раз, вероятно, все будет по-другому. «Огромные премии» Неудивительно, что самая большая потеря спроса связана с ФРС. Центральный банк более чем в два раза увеличил долговой портфель за два года, включая начало 2022 г., который превысил $8 трлн. По оценкам ФРС, сумма, которая включает ценные бумаги, обеспеченные закладными, может сократиться до $5.9 трлн к середине 2025 года, если чиновники будут придерживаться текущих планов по сворачиванию закупок. Хотя большинство согласно с тем, что ослабление влияния ЦБ, искажающего рынок, полезно в долгосрочной перспективе, это все же резкие изменения для инвесторов, которые привыкли к избыточному присутствию ФРС.

Теперь «мы в основном ждем, что в период крайне неопределенной ситуации с инфляцией вместо государственного сектора вмешается частный сектор, — добавил он. — Мы просим частный сектор забрать все эти казначейские облигации, которые мы собираемся вернуть в систему, без сбоев и без огромных премий». Тем не менее, если бы ФРС просто изменила курс, обеспечив долгожданное сокращение баланса, рынок был бы обеспокоен гораздо меньше. Но это не так. Непомерные расходы на хеджирование, по сути, заморозили гигантские токийские компании, занимающиеся пенсионным обеспечением и страхованием жизни, а также вытеснили их с рынка казначейских облигаций. Доходность 10-летних американских облигаций упала ниже нуля для японских покупателей, которые платят из своей доходности, чтобы исключить колебания валютных курсов, даже несмотря на то, что номинальные ставки подскочили выше 4%. Затраты на хеджирование выросли вместе с долларом, который в этом году подскочил более чем на 25% по отношению к иене, что является максимальным показателем с 1972 года. Поскольку ФРС продолжает повышать ставки, чтобы остановить инфляцию, которая превысила 8%, Японии пришлось вмешаться в сентябре, чтобы поддержать свою валюту впервые с 1998 года, а это породило спекуляции по поводу того, что страна, возможно, будет вынуждена продавать казначейские облигации для дальнейшей поддержки иены. Такая ситуация не только в Японии. В последние месяцы страны по всему миру сокращают валютные резервы, чтобы защитить местные валюты от растущего доллара. По данным Международного валютного фонда, центральные банки развивающихся стран в этом году сократили запасы на $300 млрд. В лучшем случае это означает ограниченный спрос со стороны группы инвесторов, не чувствительных к цене, которые традиционно вкладывают около 60% резервов или более в долларовые инвестиции. Питер Буквар, директор по инвестициям Bleakley Financial Group, заявил в понедельник, что опасно считать, что американский Минфин «в конечном счете найдет покупателей, которые займут место ФРС, иностранцев и банков». В Citigroup Inc. обеспокоены, что сокращение активов иностранных центральных банков может спровоцировать новые потрясения, включая возможность так называемых шоков стоимости под риском, когда внезапные потери на рынке вынуждают инвесторов быстро ликвидировать позиции. Инвесторам следует делать ставку на снижение спредов по свопам, «чтобы подготовиться к дальнейшим продажам ЦБ и погоне за деньгами», — написал в отчете Джейсон Уильямс, стратег Citigroup. Согласно отчету, такой шок более вероятен, «учитывая, что сохраняются риски, связанные с ястребиной позицией ФРС». Банки выходят из игры В последнее десятилетие, когда один или два ключевых покупателя казначейских облигаций отказывались от покупок, эстафету принимали другие покупатели. По словам Джея Барри, стратега JPMorgan Chase & Co., в этом году все иначе. Спрос со стороны американских коммерческих банков упал, поскольку ужесточение политики ФРС истощает резервы финансовой системы. Во втором квартале банки приобрели минимальное количество казначейских облигаций с последнего квартала 2020 года.

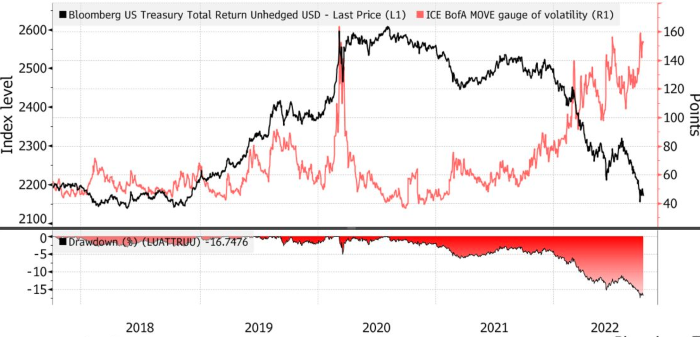

По словам Барри, все это создает медвежьи предпосылки для ставок. Индекс совокупной доходности Bloomberg US Treasury Total Return Index потерял в этом году около 13%, что почти в четыре раза больше, чем в 2009 году: это худший результат за год с момента его создания в 1973 году. Тем не менее, по мере снижения структурной поддержки казначейских облигаций на смену приходят другие покупатели, хотя ставки здесь выше. «Домохозяйства», универсальная группа, включающая американские хедж-фонды, продемонстрировали самый большой прирост казначейских облигаций во втором квартале среди всех инвесторов, отслеживаемых ФРС. Некоторые считают, что у частных инвесторов есть достаточные основания, чтобы сейчас рассматривать казначейские облигации в качестве привлекательного актива, особенно учитывая риск ужесточения политики ФРС, который подталкивает США к рецессии, и высокую доходность, достигшую многолетних максимумов.

Джон Мадзийре, портфельный менеджер Vanguard Group Inc., считает, что крупные избыточные сбережения, хранящиеся в американских банках, которые практически не приносят прибыли, вынудят «людей перейти в краткосрочный сегмент рынка казначейских облигаций».

Тем не менее, большинство ожидает роста доходности и усиления турбулентности на рынке. Показатель волатильности долгового рынка вырос в сентябре до самого высокого уровня со времен глобального финансового кризиса, а объем рынка недавно достиг худшего показателя с начала пандемии. «ФРС и другие центральные банки в течение многих лет подавляли волатильность, а теперь они фактически сами ее создают», — отметил Глен Капело из Mischler. Подготовлено Profinance.ru по материалам агентства Bloomberg *** Александр Казаргин 27 января 2023 Бегом от доллара. Почему Китай активно выводит деньги из госдолга США? Американское министерство финансов недавно опубликовало весьма тревожные для США данные. Оказывается, власти Поднебесной целенаправленно и последовательно сокращают объем своих инвестиций в казначейские ценные бумаги Соединенных Штатов. Согласно этим данным, КНР сократила свои вложения в государственные облигации США (трежерис) до рекордно низкого уровня более чем за 12 лет. Что касается последнего периода, с января по ноябрь 2022 года, то объем китайских инвестиций в казначейские ценные бумаги Штатов уменьшился почти на $199 млрд — c $1,068 трлн до $870 млрд. Как известно, трежерис минфина США — это долговые обязательства, гарантируемые американским правительством. Разные государства покупают эти ценные бумаги по определенной стоимости и в дальнейшем получают по ним стабильный доход. Фактически получается, что держатели гособлигаций предоставляют свои деньги в долг экономике Соединенных Штатов, а те их используют по своему усмотрению. Сегодня в общем объеме задолженности США (а это гигантская сумма, равная $31,4 трлн) около четверти — чуть больше 23% — приходится именно на казначейские бумаги. Помимо Китая основными кредиторами Штатов на данный момент выступают Япония (страна держит в трежерис $1,08 трлн), Великобритания ($646 млрд), Бельгия ($333 млрд) и Люксембург ($313 млрд). Примечательно, что еще в 2018 году КНР была крупнейшим держателем американского госдолга, но уже в 2019‑м уступила это место Японии. Кстати, и у Токио этот показатель на двухлетнем минимуме — 1,212 трлн. Следует отметить, что до поры до времени покупка Китаем трежерис была выгодна обеим сторонам. Продажа облигаций позволяла Вашингтону финансировать растущие федеральные расходы, стимулирующие экономический рост, и поддерживать низкие процентные ставки. Не внакладе был и Пекин: вложения в казначейские векселя ослабляли юань относительно доллара. В результате китайский экспорт обходился американцам дешевле, чем собственные товары. Однако развязанная американцами торговая война против Поднебесной совокупно с возможным захватом активов, который продемонстрировали США в отношении России, вынудил вторую экономику мира задуматься. Китайцы теперь всерьез опасаются, что в случае регионального военного конфликта или другого кризиса Штаты поступят с ними так же. На экстренном совещании в мае прошлого года финансовые власти Поднебесной разбирались, как защитить сбережения объемом свыше трех триллионов долларов. Рекомендации свелись к тому, что нужно диверсифицировать номинированные в долларах активы, ускорить международное признание китайской валюты, расширить использование цифрового юаня в трансграничных платежах и вообще всячески разрушать финансовую гегемонию США. Эксперты также видят в такой финансовой политике Пекина еще ряд причин. «В целом на распродажи Китаем американских гособлигаций повлияло несколько факторов. Сначала мы видели, как усилилось противостояние КНР и США в виде торговой и технологической войн, а позже выросла напряженность по поводу ситуации вокруг Тайваня. Свою роль сыграла и борьба с инфляцией в Штатах в виде повышения процентных ставок», — полагает финансовый аналитик BitRiver Владислав Антонов. Последняя из названных причин проявилась в 2021 году, когда на фоне последствий пандемии в США начала стабильно расти инфляция. Тогда карантинные ограничения привели к перебоям с поставками целого ряда продукции, что в итоге обернулось ростом цен. Одновременно для поддержки экономики федеральная резервная система (ФРС) Штатов напечатала значительное количество денег, которые не были в достаточном объеме обеспечены товарами. Ситуация усугубилась в 2022 году после введения Вашингтоном санкций против Москвы. В частности, запрет на поставки энергосырья из России привел к дефициту топлива в США и, как следствие, резкому удорожанию горючего, а также ряда других товаров. На этом фоне уже в середине года инфляция в Штатах впервые более чем за 40 лет поднималась до 9,1%. В попытках обуздать рекордный рост цен ФРС вынуждена была резко ужесточить свою денежно-кредитную политику. Так, в 2022 году американский регулятор семь раз повысил процентную ставку (с 0 – 0,25% до 4,25 – 4,5%) и довел ее до самого высокого уровня за последние 15 лет. Традиционно ужесточение монетарной политики считается одним из главных инструментов в борьбе с инфляцией. Так, в результате повышения ставок растет стоимость кредитов для граждан и бизнеса, экономическая активность ослабевает, что оказывает давление на цены. В то же время действия ФРС всегда приводят к повышению доходности трежерис, но стоимость ценных бумаг в этом случае начинает снижаться. «Судя по динамике объема вложений, текущие продажи американских гособлигаций Китаем прямо связаны с политикой ФРС. В 2022 году на фоне повышения ставок росла доходность бумаг и, соответственно, снижалась их стоимость. В условиях, когда ожидалось дальнейшее удешевление трежерис, Пекин решил избавиться от части удерживаемых позиций», — объясняет аналитик Freedom Finance Global Роман Лукьянчиков. Ну и очевидно, что планомерный отказ от вложений Китая в американский госдолг может быть связан с желанием азиатской республики обезопасить часть своих денег. Поводом для такого решения стали жесткие санкции Запада против России, считает эксперт по фондовому рынку «БКС Мир инвестиций» Евгений Миронюк. По его словам, несмотря на то что Россия сумела частично подготовиться к такому повороту дел и сократила свои вложения в трежерис до 2 млрд долларов, западным странам все равно удалось заморозить примерно половину российских золотовалютных резервов почти на $300 млрд, которые были размещены в других государствах помимо США. Это в свою очередь стало тревожным сигналом для КНР, отметил Миронюк. «Решение Народного банка Китая сократить вложения в трежерис может быть связано с растущей востребованностью альтернативных валют в свете рисков доллара. На примере России центральные банки в ряде стран видят, что при определенных обстоятельствах доллар и евро могут стать токсичными валютами», — поясняет эксперт. Как дополняет Роман Лукьянчиков, уже на протяжении длительного времени в Китае наблюдается тренд на снижение доли доллара в резервах страны. По словам специалиста, в середине прошлого года Пекин хранил в американской валюте около 56% своих запасов. При этом еще в 1995‑м этот показатель составлял около 79%, говорится в исследовании компании S&P Global. По словам аналитика, в качестве альтернативы долларовым вложениям КНР сейчас начинает скупать золото. «Между тем в результате вывода денег из трежерис увеличивается ставка госдолга США, его обслуживание становится более затратным для американских властей. Это приводит к росту бюджетного дефицита в Штатах, для покрытия которого руководству приходится прибегать к эмиссии новой денежной массы. Соответственно, в долгосрочной перспективе в стране может вновь усилиться инфляционное давление», — заключает эксперт. Экономисты считают, что китайские резервы Вашингтон все же не тронет. Это нанесло бы колоссальный ущерб международным производственным и торговым цепочкам: ведь у КНР пока все еще огромные долларовые активы и тесные экономические связи с США. Но выводить средства из трежерис Пекин все равно продолжит. Таково веление времени. *** «Стратегическое решение»: почему Китай резко сократил вложения в госдолг США в 2022 году 16 февраля 2023, 08:28 Владимир Цегоев, Ксения Чемодановка В 2022 году Китай вывел из казначейских облигаций США более $173 млрд, сообщили в американском Минфине. В результате вложения КНР в госдолг Соединённых Штатов сократились до $867 млрд, что стало самым низким показателем за последние 12 лет. Как полагают эксперты, причиной могло послужить ухудшение отношений между Пекином и Вашингтоном, а также рекордное повышение процентных ставок в США. Более того, по мнению аналитиков, на фоне масштабных санкций Запада против России китайские власти решили последовать примеру Москвы и заблаговременно продать часть американских ценных бумаг, чтобы обезопасить собственные деньги. В 2022 году вложения Китая в государственные облигации США (трежерис) упали почти на 17% и достигли самого низкого уровня за последние 12 лет. Такой вывод следует из материалов американского Министерства финансов.

Поясним, что трежерис Минфина США — это долговые обязательства, гарантируемые американским правительством. Разные государства покупают эти ценные бумаги по определённой стоимости и в дальнейшем получают по ним стабильный доход. Другими словами, держатели гособлигаций предоставляют свои деньги в долг экономике Соединённых Штатов. Сегодня в общем объёме задолженности США (почти $31,5 трлн) около четверти — чуть больше 23% — приходится именно на казначейские бумаги. Помимо Китая, основными кредиторами Штатов на данный момент выступают Япония (страна держит в трежерис около $1,08 трлн), Великобритания ($655 млрд), Бельгия ($354 млрд) и Люксембург ($329 млрд). Примечательно, что ещё в 2018 году КНР хранила в американских гособлигациях больше $1,1 трлн и была крупнейшим держателем госдолга США, но уже в 2019-м уступила это место Японии. Во многом такая перестановка была связана с резким ухудшением отношений между Пекином и Вашингтоном, считает аналитик компании «ТелеТрейд» Алексей Фёдоров. По его словам, Китай начал постепенно выводить деньги из трежерис после того, как Штаты во время президентства Дональда Трампа развязали с КНР торговую войну. Тогда Вашингтон обвинил азиатскую республику в незаконном получении американских технологий и начал поднимать пошлины на ввозимые в США китайские товары, а Пекин стал вводить ответные меры. «В тот момент противостояние с КНР представлялось своего рода трамповским крестовым походом. Впрочем, как стало понятно позже, США таким образом лишь намекали Китаю на то, что ему нужно отступить в борьбе за глобальное экономическое лидерство, иначе торговой войной всё не ограничится. Тем не менее Пекин не пошёл на попятную, поэтому уже с приходом Джо Байдена Белый дом взял курс на усиление конфронтации», — отметил Фёдоров. Таким образом, планомерный отказ от вложений в американские долговые бумаги эксперт считает «стратегическим решением» политического руководства КНР. Похожей точки зрения придерживается и член наблюдательного совета Гильдии финансовых аналитиков и риск-менеджеров Александр Разуваев. «Напряжённость в американо-китайских отношениях растёт, особенно из-за ситуации вокруг Тайваня. Думаю, Пекин всё же решил усилить влияние на остров и максимально защитить его от внешнего давления, а это может быть чревато блокировкой китайских активов в Штатах. Поэтому КНР и распродаёт казначейские бумаги, тем более что в США растут процентные ставки и трежерис сейчас не самый желательный актив в портфеле инвесторов», — отметил Разуваев. Ценовой ориентир Ещё в 2021 году на фоне последствий пандемии COVID-19 в США начала стабильно расти инфляция. Тогда карантинные ограничения привели к перебоям с поставками целого ряда продукции, что в итоге обернулось ростом цен. Одновременно для поддержки экономики Федеральная резервная система (ФРС) Штатов напечатала значительное количество денег, которые не были в достаточном объёме обеспечены товарами. Ситуация усугубилась в 2022 году после введения Вашингтоном санкций против Москвы. В частности, запрет на поставки энергосырья из России привёл к дефициту топлива в США и, как следствие, резкому удорожанию горючего, а также ряда других товаров. На этом фоне уже в середине года инфляция в Штатах впервые более чем за 40 лет поднималась до 9,1%, свидетельствуют данные американского Министерства труда. В попытках обуздать рекордный рост цен США пришлось задействовать свои стратегические запасы нефти, которые к настоящему времени опустели уже почти наполовину. В свою очередь, ФРС была вынуждена резко ужесточить денежно-кредитную политику. Так, за последний год Федрезерв уже восемь раз повысил свою процентную ставку (с 0—0,25% до 4,5—4,75%) и довёл её до самого высокого уровня за последние 16 лет. В результате к февралю 2023 года инфляция в Штатах замедлилась до 6,4%, однако значение оказалось несколько хуже экспертных прогнозов (6,2%). Более того, нынешние темпы роста потребительских цен в стране по-прежнему в несколько раз превышают целевую отметку ФРС в 2%. В этой связи американский регулятор намерен и дальше поднимать процентную ставку, о чём заявил глава Федрезерва Джером Пауэлл. «Мы собираемся ещё пару раз повысить ставку и довести её до того уровня, который, по нашему мнению, позволит должным образом ограничить (рост цен. — RT). Почему мы считаем это нужным? Потому что, на наш взгляд, инфляция всё ещё остаётся очень высокой», — сообщил Пауэлл на пресс-конференции 1 февраля. Традиционно ужесточение монетарной политики считается одним из главных инструментов в борьбе с инфляцией. Так, в результате повышения ставок растёт стоимость кредитов для граждан и бизнеса, экономическая активность ослабевает, что оказывает давление на цены. В то же время действия ФРС всегда приводят к повышению доходности трежерис, но стоимость ценных бумаг в этом случае начинает снижаться. «Отчасти сокращение китайских инвестиций в госдолг США действительно может быть связано с быстрым повышением ставок в Штатах, которое привело к заметному снижению стоимости американских гособлигаций в 2022 году. Так, например, казначейские бумаги со сроком погашения десять лет подешевели примерно на 13%, а двухлетние — на 4,5%», — рассказал Алексей Фёдоров. С оглядкой на Москву Кроме того, введённые Соединёнными Штатами и странами Запада санкции в отношении России в 2022 году могли стать тревожными сигналом для Китая. Такую точку зрения в беседе с RT выразил финансовый аналитик BitRiver Владислав Антонов. Всего после начала российской спецоперации на Украине США вместе с Евросоюзом и другими государствами ввели против Москвы больше 11,3 тыс. различных экономических ограничений. Помимо энергетического сектора, рестрикции затронули банковскую отрасль, авиацию, торговлю и золотовалютные резервы (ЗВР) РФ.

Тем не менее западным странам, в основном европейским, всё равно удалось заморозить примерно половину российских ЗВР почти на $300 млрд, хотя ЕС пока и не может точно установить, где именно находится основная часть этих денег (около $258 млрд), пишет агентство Bloomberg. В свою очередь, для Китая произошедшие события стали дополнительным поводом обезопасить собственные средства, считает Владислав Антонов. «Запад не только заморозил российские активы, но и пытается сейчас найти юридические способы их конфисковать. В целом финансовая политика Вашингтона подорвала позиции доллара в мире, и, чтобы не зависеть от угроз со стороны США, многие государства стремятся использовать национальные валюты в расчётах. На этом фоне думаю, что Китай продолжит сокращать вложения в американские облигации», — подчеркнул собеседник RT. По словам Александра Разуваева, деньги от продажи трежерис Китай переводит в так называемые защитные активы. В первую очередь речь идёт о золоте. Так, в 2022 году азиатская республика нарастила закупки этого драгметалла сразу на 64% по сравнению с 2021-м — до 1,34 тыс. т. Значение стало максимальным за последние четыре года, о чём свидетельствуют данные Всемирного совета по золоту. «В перспективе Китай может начать активнее покупать и российские госбумаги, что поможет нам покрыть дефицит бюджета. В целом Пекину выгодно, чтобы Россия стояла крепко на ногах, так как мы имеем тесные экономические связи, особенно в плане торговли нефтью и газом. Возможно, если КНР купит у нас большой объём облигаций, то сможет получить дополнительную скидку на сырьё», — не исключил Разуваев. *** Китай уходит из американского госдолга Георгий Смирнов 21 марта 2023, 12:53 В январе 2023 года Китай шестой месяц подряд сократил свои вложения в госдолг США, что было в основном связано с повышением процентной ставки ФРС и долгосрочной диверсификацией валютных резервов КНР, которая теперь стала больше ориентироваться на безопасность вкладов, — полагает китайское издание Global Times. 15 марта американский Минфин опубликовал данные, которые показывают, что вклады Китая в казначейских бумагах США упали до $859,4 млрд c $867,1 млрд в декабре 2022 года. Так, китайские вложения в госдолге США находятся на самом низком уровне с мая 2010 года, когда они составляли $843,7 млрд. Тем не менее, Китай все еще остается вторым по величине держателем долга за пределами США после Японии, у которой вклады на конец января 2023 года составили $1,104 трлн. При этом еще в апреле 2022 года вложения Китая в госдолг США упали ниже $1 трлн впервые за 12 лет. Сокращение инвестиций в казначейские облигации США, которые являются важнейшим компонентом международных резервов Китая, превышающих $3 трлн, демонстрирует гибкость распределения активов китайских финансовых учреждений и диверсификацию инвестиционных портфелей на фоне более высоких процентных ставок в долларах и нестабильной международной обстановки, — уверены китайские эксперты. Валютные резервы Китая на конец февраля составляли более $3,13 трлн, что на $51,3 млрд (или на 1,61%), меньше, чем в конце января, согласно последним данным, опубликованным Государственным управлением валютного контроля КНР. Финансовый эксперт из Пекина Чжао Цинмин в интервью Global Times 16 марта заявил: «Стоимость казначейских облигаций США начала падать, когда Федеральная резервная система начала повышать процентные ставки в марте 2022 года, в то время как стоимость активов в других развитых экономиках, таких как ЕС и Япония, была относительно выше из-за более низких процентных ставок». Аналитик добавил, что «в качестве метода оптимизации инвестиций для китайских учреждений естественно сокращать вложения в государственный долг США». По прогнозу Чжао Цинмина, другие страны теперь могут быть менее заинтересованы в распродаже казначейских облигаций США, поскольку ожидается, что ФРС замедлит повышение процентных ставок в ближайшие месяцы. После семи агрессивных повышений процентных ставок для сдерживания инфляции в 2022 году ФРС в феврале повысила показатель на 0,25 процентных пункта. Как правило, инвесторы склонны продавать казначейские облигации США, когда ставки повышаются. Пока что вопрос о скорости будущего повышения процентной ставки ФРС (сейчас показатель составляет 4,75%) остается открытым. Эксперт Китайской академии социальных наук в Пекине Гао Линъюнь сказал Global Times 16 марта, что срочная распродажа второго по величине кредитора сигнализирует о снижении доверия, поскольку США сталкиваются с проблемами в долговом и банковском секторах. Отметим, проблем действительно много, что хорошо видно на примере недавнего краха Silicon Valley Bank. По словам эксперта, за это США должны винить только себя: «Администрации Байдена пора стабилизировать экономику США и ее финансовую политику, чтобы создать больше уверенности для глобальных инвесторов». В долгосрочной перспективе для Китая важно быстрее диверсифицировать свои валютные резервы в другие валюты или активы, поскольку, по мнению китайских экспертов, «превращение доллара в оружие» создает большие риски для держателей казначейских облигаций США. Так, США использовали свой финансовый сектор в качестве оружия против России в невиданных ранее масштабах. Соответственно страны со всего мира, по мнению Global Times, восприняли это как урок и осознали важность диверсификации своих долларовых активов. Как сообщает газета со ссылкой на Reuters, центральный банк Ирака, заявил о планах начать проводить торговые операции с Китаем в юанях. В последние годы Китай продвигает юань в двусторонней торговле и инвестициях. Согласно данным Global Times, валюта стала пятой по общей величине, третьей по величине в торговых расчетах, и пятой по величине резервной валютой. 17 марта главный экономист GROW Investment Group Хун Хао заявил китайской газете China Daily: «Я не удивлюсь, если эта тенденция сохранится, которая является отражением ослабления безопасности активов США и снижения их эффективности с прошлого года». Эксперт добавил, что Китай является не единственной экономикой, которая сократила вклады в американский госдолг. Действительно, общие иностранные активы казначейских бумаг США на конец января 2023 года составили $7,4 трлн к $7,66 трлн годом ранее. По данным американского Минфина, среди пяти крупнейших держателей долга Бельгия и Люксембург также сократили вклады в январе, хотя Британия и Япония увеличили свои вложения. Аналитик Института ценных бумаг и фьючерсов Центрального университета финансов и экономики в Пекине Ян Хайпин сказал China Daily, что «на фоне растущего госдолга США и сохраняющейся геополитической напряженности сокращение вложений в казначейские бумаги США может стать для Китая необходимостью для обеспечения безопасности валютных резервов». Сокращая вложения в долг США, Китай увеличил вложения в золото, так официальные резервы страны на конец февраля 2023 года составили 65,92 млн унций к 65,12 млн унций в январе, по данным Народного банка Китая. 17 марта центробанк КНР заявил, что 27 марта он снизит норму резервирования для финансовых учреждений на 0,25 процентного пункта, чтобы сохранить достаточно ликвидности в банковской системе и поддержать реальную экономику. Для крупных банков норма уменьшится до 10,75%, что является минимальным уровнем с середины 2007 года, среднее значение будет составлять около 7,6%, по данным китайского информагентства Xinhua. *** 02 Апреля 2023, 08:00 Платежом красен: почему страны избавляются от американского долга МОСКВА, 2 апр — ПРАЙМ, Екатерина Акопова. Страны-держатели госдолга США стремятся сократить вложения, меняя их на золото и некоторые другие активы. Агентство «Прайм» опросило экспертов, почему становится модным избавляться от американских бумаг. Иностранные вложения в госдолг США за год уменьшились на 245,3 миллиарда долларов. При этом наибольшее сокращение пришлось на лидеров среди держателей этих бумаг — Японию и Китай. В сравнительном выражении больше всех сократили инвестиции в американский госдолг Россия — в 67 раз, до 67 миллионов долларов и Афганистан — в 3,5 раза, до 994 миллионов долларов. Существенное уменьшение зафиксировали Египет — вдвое, до 1,1 миллиарда долларов и Индонезия — в 1,9 раза, до 12,9 миллиарда долларов. Общие вложения мировых центробанков в американский госдолг сократились по отношению к декабрю 2021 года на 450,7 миллиарда долларов. Для понимания масштаба, объем взаимной торговли Китая и США за весь 2021 год составил 755,6 миллиарда долларов, из которых экспорт США в Поднебесную — 179,53 миллиарда. САМИМ НЕ ХВАТАЕТ Крупнейшие страны-держатели трежерис снижают вложения в американские гособлигации, поскольку это становится рискованно. Проблемы банков в США и Европе грозят перерасти в глобальный финансовый и долговой кризис. По мнению доцента кафедры «Фондовые рынки и финансовый инжиниринг» факультета финансов и банковского дела (ФФБ) РАНХиГС Сергея Хестанова, Китай, Россия и некоторые другие страны опасаются санкционного давления и планомерно сокращают вложения в американский госдолг. Китай — крупнейший кредитор США в 2022 году сократил вложения в американские госбумаги почти на 17 процентов и уступил пальму первенства среди держателей американского долга Японии. Помимо геополитики, это связано с планами Пекина распространить юань по всему миру. Огромные международные китайские резервы в долларах означают зависимость от американской экономики, что тормозит процесс «юанизации». «Но, кроме этого, действуют и чисто экономические факторы — пандемия и рост инфляции сильно снизили темпы роста мировой экономики», — рассуждает он. В частности, у стран с ярко выраженной ориентацией на экспортную модель экономики снизилась экспортная выручка, и, как следствие, сама возможность формировать международные резервы. Кроме того, пока ФРС не удается снизить инфляцию в США, и это уменьшает привлекательность американских долговых инструментов для инвесторов. ДОЛИ ПРОЦЕНТА При этом эксперты отмечают, что пока речь идет о сокращении объема вложений в трежерис всего на несколько процентов. Это капля в море, пояснил генеральный директор «Инвестиционной компании ДИАЛОТ» Егор Диашов. Процесс идет медленно, поскольку на пути перестроения существующей финансовой системы в направлении других валют есть две основные трудности. Первая — большие суммы в триллионах долларов. Изменить в один момент и конвертировать такие объемы просто невозможно. Вторая — Америка по-прежнему остается основным потребителем продукции: США покупают более 20 процентов всего, что производится в мире, и платят за эти товары долларами. «Отказываться поставлять в Америку продукцию, производимую в других странах, никто не будет, потому что с экономической точки зрения это невыгодно участникам рынка», — считает Диашов. Соответственно, приток долларов в страны-производители будет продолжаться. Другой важный момент — в последнее время ФРС США проводят политику по повышению ставки по государственным облигациям: если полтора года назад она была нулевой, то сейчас она находится на отметке в пять процентов. Так что инвесторам выгодно вкладывать в американские финансовые инструменты. Все это не способствует как полному отказу от доллара, так и отказу от вложений в американские ценные бумаги. МЕНЯЮТ ВСЕ НА ЗОЛОТО Заменой инвестиций в госбумаги США становятся золото, национальные финансовые инструменты, вложения в облигации третьих стран, для которых характерна относительна высокая доходность, но при довольно высоких рисках, отметила доцент кафедры государственных и муниципальных финансов РЭУ им. Г.В. Плеханова Елена Воронкова. В прошедшем году достигнут 55-летний максимум в покупках золота Центральными банками, которые рассматривают его как актив-убежище. На три четверти спрос определяли Центробанки развивающихся государств — Турции, Китая, Индии, Египта, Катара, Ирака, ОАЭ, Омана. Долг США нерезидентам составляет примерно треть совокупного американского долга, причем эта часть довольно значительно диверсифицирована по странам. Поэтому даже сокращение приобретений американского долга иностранными государствами существенно не скажется на макроэкономике в кратко- или среднесрочном периодах, уверены эксперты. Отразиться это может лишь на динамике курса доллара, поскольку валюты быстро реагируют на рыночную конъюнктуру, заключают они. *** |

Нет, все такие умные. А что им было делать? Главную ставку сделали на информационную, психологическую атаку. Рискнули на все деньги, сыграли ва- банк. Не получилось. Зато, если бы получилось, скрутили бы следом Китай и дальше жили бы за чужой счёт, догнивали и бегемонили потихоньку, пока не разорвало — не взорвало.

А ещё инфляция, цены на бензин и потолок государственного и суверенного долга.

Их взорвало не только снаружи, но и изнутри.

И это только первые и не самые крупные взрывы цистерн этого железнодорожного состава под условным названием «Америка».

«Запах горящей травы на заброшенных путях старой железной дороги»

доминирующим фактором политики США с 1946 по 1991 год была холодная война с Советским Союзом (СССР).** Ключевым компонентом холодной войны была поддержка восстановления разрушенных войной экономик союзников (через план Маршалла и другие меры) и, самое главное, сохранение огромного американского рынка открытым для экспорта наших союзников.

**Другими словами, США поощряли рост меркантилистских экономик (т.е. ориентированных на экспорт) в Японии, Германии и других странах Еврозоны**, чтобы поддержать быстрое восстановление и рост союзников. Пока союзники процветали, привлекательность идеологии Советского Союза уменьшалась, и союзные экономики могли поддерживать большие расходы на оборону, чтобы противостоять любому советскому вторжению.

**Но за это пришлось заплатить:** чтобы обеспечить быстро растущую международную экономику и торговлю, США должны были *экспортировать доллары для финансирования этого расширения*, а для экспорта долларов необходимо иметь торговый дефицит: США импортировали товары и экспортировали доллары.

**Таким образом, сохранение дефицита торгового баланса не было чисто экономическим решением, оно было геополитическим и имело огромное значение.** Внутренние издержки открытия американского рынка для меркантилистских союзников должны были стать частью многих жертв, которых требовала глобальная холодная война с Советским Союзом.goldenfront.ru/articles/view/nastoyashaya-istoriya-togo-kak-amerika-otkazalas-ot-zolotogo-standarta/

После окончания «холодной войны» США вместо того, чтобы решить проблему накопившегося дефицита торгового баланса, попали под искушение «простить всем свои долги», убив кредиторов.

Но, как шутили у нас в 90-е: в США должники убивают кредиторов, в Китае кредиторы убивают должников, а у нас — кто первый, тот и успел.

Дополнил.

Факторы, влияющие на долларизацию-юанизацию мировой финансово-экономической системы:

1. Внешние и внутренние.

2. Дальнесрочные, долгосрочные, среднесрочные, краткосрочные, оперативные, конъюнтурные

3. Глобальные, транснациональные, межгосударственные, региональные, локальные.

4. Экологические, экономические, финансовые, политические, социальные, идеологические, исторические.

5. Властные, партийные, корпоративные, оппозиционные.

Для США фокус этих факторов на нынешний момент максимально неблагоприятен и сдвинуть его с мёртвой точки не под силу никому. Положение может только ухудшаться.

Они сами себя убили и продолжают глумиться над своим трупом, лежащим в коме.

Оптимальный вариант — отключить аппараты поддержки жизнедеятельности и похоронить систему.