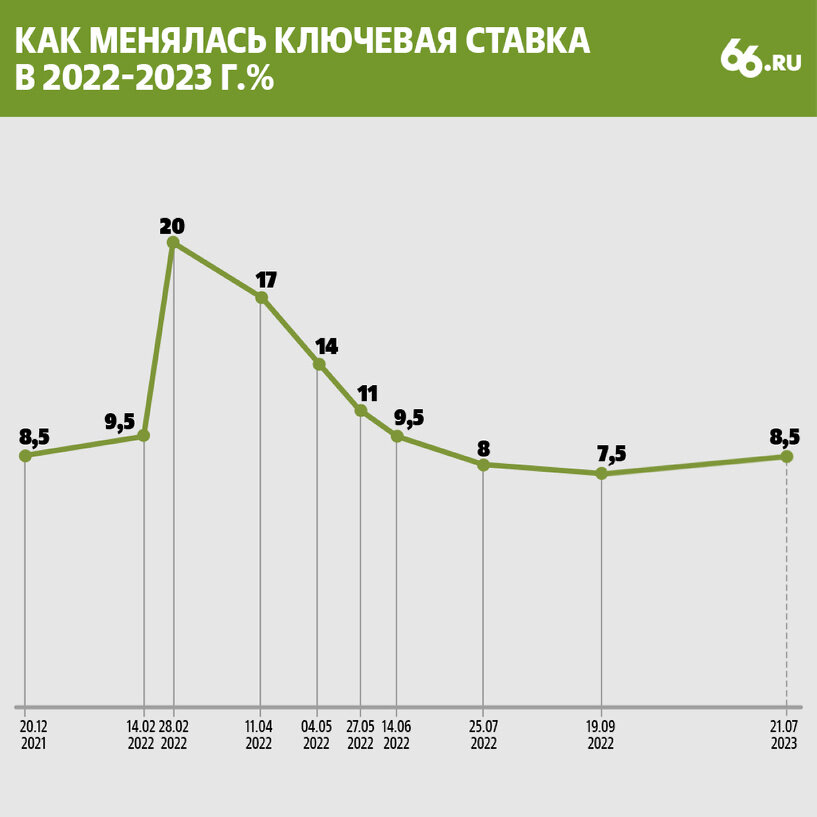

[8,5%] Совет директоров Банка России 21 июля 2023 года принял решение повысить ключевую ставку на 100 б.п., до 8,50% годовых

![[8,5%] Совет директоров Банка России 21 июля 2023 года принял решение повысить ключевую ставку на 100 б.п., до 8,50% годовых](/story_images/666000/1689941330_35_1689941262_81_1689941124_60_generated.png)

Добрый день! Сегодня мы приняли решение повысить ключевую ставку до 8,5% годовых.

За последние месяцы произошли важные изменения в экономике. Первое — завершение восстановительной фазы экономического роста, активизация потребительского спроса и обострение дефицита рабочей силы. Второе — ускорение текущих темпов инфляции, в том числе в ее устойчивых компонентах. Третье — ослабление рубля. Четвертое — повышение инфляционных ожиданий. Это потребовало начать ужесточение денежно-кредитной политики. Она направлена на возвращение инфляции к 4% в следующем году.

Остановлюсь подробнее на аргументах сегодняшнего решения.

Первое. Ценовое давление усиливается.

Месячные темпы роста цен с поправкой на сезонность продолжают ускоряться, и бóльшая часть показателей устойчивой инфляции — выше 4% в пересчете на год.

Увеличение инфляционного давления связано прежде всего со спросом. В период восстановительного роста экономики спрос поддерживался главным образом госсектором, и спрос со стороны государства остается высоким. Потребительский спрос был сдержанным вплоть до конца прошлого года. С начала текущего года он усилился, в том числе благодаря росту зарплат и потребительской уверенности, а в II квартале дополнительно ускорился из-за быстрого расширения кредитования. Когда спрос начинает устойчиво превышать возможности наращивания предложения, это неизбежно выливается в рост цен, ведь компании не могут мгновенно запускать новые производства и находить для них дополнительную рабочую силу.

Есть яркие факты, которые иллюстрируют такую ситуацию. Например, резкий рост спроса на услуги внутреннего туризма. Российской индустрии гостеприимства требуется время, чтобы подстроиться к такому скачку спроса: построить новые отели и создать комфортные места для отдыха. Кроме того, заметно выросли издержки перевозчиков. Но именно высокий спрос позволил компаниям переносить их в цены. Можно привести еще один пример, где растущий спрос сталкивается с ограничениями для быстрого расширения предложения. Это автомобильный рынок. В нашем докладе о региональной экономике мы подробно рассматриваем эту ситуацию.

Увеличение спроса сказалось и на быстром восстановлении импорта, что наряду со снижением экспорта внесло вклад в ослабление рубля. Движение курса за последнее время пока еще не полностью перенеслось в цены. Кроме прямого переноса изменений курса рубля в цены, нас беспокоят возможные вторичные эффекты. Курсовая динамика влияет на инфляционные ожидания населения и бизнеса. Они остаются повышенными и незаякоренными. И в июле они выросли. Мы будем внимательно следить за дальнейшей динамикой инфляционных ожиданий и учитывать ее при принятии решений.

С учетом всех факторов мы повысили нижнюю границу прогноза по инфляции на текущий год на половину процентного пункта. Инфляция составит 5,0–6,5%. Проводимая денежно-кредитная политика ограничит масштаб отклонения инфляции от цели и будет направлена на то, чтобы к концу следующего года вернуть ее к 4%.

Второе. Об экономике.

Восстановительная фаза экономического роста завершается. Она характеризовалась высокими квартальными темпами роста ВВП. Они обусловлены тем, что при восстановлении задействуются свободные ресурсы, рабочая сила и производственные мощности, которые простаивали во время спада. Сейчас, помимо исторически низкой безработицы, по данным мониторинга предприятий, отмечается исторически высокая загрузка мощностей. Это также указывает на то, что восстановительный рост близок к завершению. После этого темпы роста экономики, как правило, выходят на сбалансированную, более умеренную траекторию.

В целом экономика достигла докризисного уровня, если вынести за скобки нефтегазовый сектор, где действуют жесткие внешние санкции. Однако структурные изменения экономики создали существенную неоднородность по отдельным отраслям и регионам. В большинстве из тех, которые в основном ориентированы на внутренний спрос, мы не только достигли докризисного уровня, но даже начинаем превышать его. В другой части экономики, которая ориентирована на экспорт, возможности для полного восстановления производства остаются ограниченными.

Еще одно ключевое ограничение для ускоренного роста производства, которое проявляется в той или иной мере во всех отраслях, — это дефицит на рынке труда. Так, по данным нашего мониторинга, примерно три четверти компаний в машиностроении заявили о нехватке персонала. Показатель безработицы вновь обновил исторический минимум. Некоторые компании были вынуждены привлекать работников в несколько смен, и в целом интенсивность использования как рабочей силы, так и мощностей возросла. Проблема дефицита трудовых ресурсов особенно остро стоит в тех регионах, экономика которых растет быстрыми темпами. Низкая географическая и межотраслевая мобильность персонала усиливает эту проблему.

Учитывая быстрое восстановление спроса, мы повысили прогноз роста ВВП на этот год до 1,5–2,5%.

Третье. О денежно-кредитных условиях.

Хотя номинальные процентные ставки, в том числе доходности ОФЗ, увеличились с предыдущего заседания, в целом денежно-кредитные условия смягчались прежде всего за счет неценовых условий.

На это указывает продолжающийся уверенный рост кредитования во всех сегментах рынка. Особенно активно расширяется розница, где темпы роста ипотеки находятся вблизи максимумов последних лет. Ускорение кредитования населения связано с увеличением доходов и происходит на фоне повышенных инфляционных ожиданий. Возросшие инфляционные ожидания являются значимым фактором смягчения денежно-кредитных условий.

С учетом этих тенденций в обновленном прогнозе, в котором учтено ужесточение денежно-кредитной политики, мы повысили оценку роста кредита экономике на этот год до 13–17%, что выше среднего за последние пять лет.

Перейду к внешним условиям.

Темпы роста мировой экономики замедляются. Это отражается в ценах на товары российского экспорта — газ, уголь, удобрения дешевеют на глобальном рынке. Российский экспорт, таким образом, находится под двойным давлением — и санкций, и экономического цикла. Вместе с ростом импорта это обусловило ту динамику курса, которую мы наблюдали в этом году.

Динамика рубля в последнее время привлекала много внимания, поэтому остановлюсь на ней подробнее. На наш взгляд, основной фактор движения курса в июне — июле — это последствия происходившего в последние несколько месяцев снижения экспорта при одновременно выросшем импорте. Обычно ослабление курса приводит к сокращению спроса на импорт, но пока этого не произошло. Для этого есть две причины. Первая — лаги по контрактам. Тот импорт, который приходит в страну сейчас, покупался по курсу на день заключения договора поставки некоторое время назад. Вторая и главная причина — это то, что при расширении внутреннего спроса растет и спрос на импорт. По этой логике произошедшее ослабление курса является еще одним подтверждением того, что внутренний спрос значимо вырос.

Помимо экспортно-импортных операций, на курс оказывали влияние потоки по финансовому счету. Так, в прошлом году увеличились переводы средств населения на зарубежные счета. Многие задавались вопросом: как это отражается на динамике курса. Здесь наглядным будет следующее сопоставление. В прошлом году курс бóльшую часть года укреплялся, притом что переводы средств физлиц на зарубежные счета были существенными. В первой половине этого года переводы сократились примерно вдвое по сравнению со второй половиной прошлого. И в этом году их объемы практически не меняются от месяца к месяцу. Остальные слагаемые финансового счета также преимущественно уменьшились по сравнению со вторым полугодием прошлого года. Это касается и операций в связи с решениями Правительственной комиссии по контролю за иностранными инвестициями, которые в мае — июне были минимальными. Поэтому в целом фактор движения капитала сейчас не был определяющим для динамики курса. Главное — это динамика экспорта и импорта.

Теперь о рисках.

На прогнозном горизонте проинфляционные риски существенно усилились. К ним мы относим возможное увеличение разрыва между ростом спроса и возможностями предложения, в том числе из-за сохранения повышенных темпов роста потребительского кредитования и дальнейшего обострения дефицита кадров. Также проинфляционными рисками являются более резкий перенос ослабления рубля в цены и длительное сохранение инфляционных ожиданий на повышенном уровне. По-прежнему значимым риском остается ухудшение внешних условий, в том числе возможное ужесточение санкционного режима.

Дезинфляционные риски незначительны.

В заключение — о перспективах нашей политики.

Учитывая изменения в нашей оценке экономической ситуации, потребуется более высокая траектория ключевой ставки, чтобы мы завершили следующий год с инфляцией на цели вблизи 4%. В обновленном прогнозе учтен пересмотр нашей оценки нейтральной ставки вверх на 0,5 п.п., до 1,5–2,5% в реальном или 5,5–6,5% в номинальном выражении. Оценка нейтральной ставки повышена из-за роста риск-премии для российского рынка и увеличения внешней нейтральной ставки.

Согласно обновленному прогнозу, средняя за год ключевая ставка на текущий год повышена до 7,9–8,3%, на следующий — более существенно, до 8,5–9,5% годовых. На ближайших заседаниях мы допускаем возможность дальнейшего повышения ключевой ставки. Шаг возможного повышения будет определяться тем, в какой мере поступающие данные будут влиять на нашу оценку развития ситуации и баланс рисков для достижения цели по инфляции вблизи 4% в 2024 году.

Спасибо за внимание!

Какие банки поднимут ставки по вкладам

Крупные розничные банки оперативно отреагировали на повышение ключевой ставки ЦБ на 1 п. п., до 8,5%. С 24 июля максимальная ставка по вкладу в Сбербанке достигнет 10%, сообщила пресс-служба банка со ссылкой на первого заместителя председателя правления Сбербанка Кирилла Царева. ВТБ и Альфа-банк также планируют увеличить максимальную ставку по своим вкладам до 10%, сообщили их представители. До 10% поднимает максимальную ставку и Росбанк: на такую доходность в первые три месяца смогут рассчитывать вкладчики, оформившие вклад «Динамичный». Банк «Зенит» также поднял максимальную ставку по вкладам — до 8,55%.

Почта Банк к повышению ставки подготовился заранее, подняв ставку до 10% по пенсионному вкладу и депозиту «Горячий сезон», до 11% — по социльному вкладу для граждан с низкими доходами. «Сейчас мы прорабатываем новые возможности корректировки ставок», — говорит руководитель службы пассивов и комиссионных продуктов Почта Банка Чаусов.

О предстоящей корректировке ставок Forbes сообщили также «Открытие», Совкомбанк, Абсолют Банк. Хоум Банк, ПСБ, МКБ и ТКБ будут принимать решение «в зависимости от конъюнктуры рынка».

Средняя доходность депозитов на три месяца в 50 крупнейших банках по объему привлеченных средств населения на 21 июля составляет 6,79%, рассказывает управляющий директор проекта «Финуслуги» Мосбиржи Игорь Алутин. Средняя ставка вклада на полгода — 7,29%, на год — 7,65%. По данным «Финуслуг», за полтора месяца после июньского заседания ЦБ, на котором регулятор решил сохранить ключевую ставку на уровне 7,5%, ставки по вкладам практически не менялись: среднее повышение составило менее 0,05 п. п. В то же время ставки по длинным вкладам со сроком более года за тот же период прибавили чуть больше — 0,1 п. п., до 8,71%.

Этим летом сезонных летних предложений по вкладам было немного, а структура фондирования банков стабилизировалась, соглашаются аналитики НРА. Вслед за повышением ключевой они ждут, что в течение полутора-двух месяцев появятся новые спецпредложения, которые продемонстрируют привлекательные ставки. По прогнозам НРА, средние ставки по депозитам до 90 дней летом будут в пределах 6,5-8,5%, на более длительные сроки — в пределах 7,5-9,5%.

Повышение ключевой ставки, с одной стороны, соответствует ожиданиям рынка и частично было учтено в банковских продуктах. С другой — шаг повышения ключевой ставки оказался выше ожиданий рынка, отмечает Алутин. Он считает, что в ближайшее время ставки по вкладам скорректируются пропорционально изменению ключевой. Первые изменения ставок на рынке могут произойти уже на следующей неделе, а в целом рынок перестроится в течение августа — движение ставок вверх может составить 0,25-0,5 п. п., прогнозирует руководитель службы пассивов и комиссионных продуктов Почта Банка Геннадий Чаусов.