[$53,3 млрд] Китай в первом квартале этого года продал рекордное количество казначейских облигаций США, диверсифицируясь от американских активов

![[$53,3 млрд] Китай в первом квартале этого года продал рекордное количество казначейских облигаций США, диверсифицируясь от американских активов](/story_images/683000/1716108428_32_1716108415_86_1716108024_90_1716107659_12_1716107482_59_1716107406_21_1716107278_0_1716107259_99_moved_LYNXMPEHAL0PZ_L.jpg)

Между тем, напряженность между крупнейшими экономиками мира может снова повыситься после того, как президент США Джо Байден объявил о резком повышении тарифов на ряд китайских импортных товаров. Главный оппонент его на предстоящих президентских выборах в США — Дональд Трамп — также склонен ввести пошлину более чем 60% на китайские товары.

Пекинские власти выразили свое четкое намерение диверсифицировать долларовые активы, и продажа Китаем американских ценных бумаг может ускориться по мере возобновления торговой войны.

С другой стороны, Китай нарастил свои запасы золота в официальных резервах до 4,9% в апреле, что является самым высоким показателем с 2015 года.

Поскольку экономические отношения между Китаем и Соединенными Штатами продолжают вызывать обеспокоенность инвесторов, западные аналитики обращают внимание на то, что Китай изменил свои прежние исторические нормы, избавившись от весьма крупной суммы долга Казначейства и агентств США. В частности, в первом квартале 2024 года Китай продал казначейские векселя США и агентские облигации на рекордную сумму в 53,3 миллиарда долларов.

Примечательно, что, согласно последним информационным сообщениям, Китай, традиционно являющийся одним из крупнейших держателей американского долга, сократил наличие казначейских обязательств США на 22 миллиарда долларов за первые три месяца 2024 года, в то время как остальная часть списанных активов состояла из агентских облигаций.

Как отмечают западные финансовые эксперты, Китай явно действует намеренно, чтобы не допустить воздействия и санкций Соединенных Штатов, потому что китайское правительство знает, что, если ситуация вокруг Тайваня обострится, то Соединенные Штаты «аннулируют» эти обязательства и будут жестко финансово и экономически преследовать Китай.

Увидев, что Соединенные Штаты сделали с Россией, пойдя на прямое ограбление значительной части ее суверенного фонда благосостояния из-за ситуации на Украине, Китай не хочет оказаться в таком же затруднительном положении, и быть аналогично ограбленным не придерживающимся международных норм правительством США.

Как указывают западные обозреватели, массовые продажи казначейских облигаций США, безусловно, потрясут международную финансовую систему, которая ранее считалась самой безопасной ценностью в мире. Теперь ее больше нет. В течение нескольких недель непрекращающиеся распродажи казначейских облигаций США уже начали подрывать международную финансовую стабильность. Это происходило автоматически, своего рода Павловский рефлекс… Несмотря на то, что ранее, с каждым финансовым или геополитическим кризисом все инвесторы находили убежище в том, что казалось самой безопасной ценностью в мире: в казначейских облигациях США.

Владельцы казначейских векселей теперь массово продают эти ценные бумаги, повышая доходность.

Аналитики и экономисты считают, что атаки на «самую безопасную финансовую ценность» являются тревожным сигналом для всей финансовой сферы, и утверждают, что критическая точка становится все более отчетливой и близкой. «Если доходность продолжит меняться такими быстрыми темпами, вероятность того, что что-то сломается, возникнут сбои, возрастет», — предупреждает Марк Джаннони, главный экономист Barclays, который ранее работал в региональных банках ФРС в Далласе и Нью-Йорке.

Как отмечают западные аналитики, если финансовый мир так внимательно следит за ситуацией с казначейскими облигациями США, то это потому, что они гораздо важнее, чем долговой инструмент правительства США. Они являются одним из столпов международной финансовой системы. Масштабы этого рынка, оцениваемого в 25 триллионов долларов, дают уверенность всем владельцам этих ценных бумаг в том, что они смогут покупать, перепродавать и обменивать их в любое время. Все крупнейшие центральные банки мира хранят их в своих резервных портфелях. Эти ценные бумаги для них как квази-валюта в долларах.

С 1970-х годов и до конца Бреттон-Вудса они были предпочтительным каналом для утилизации мировых торговых и финансовых излишков. Китай, Япония, Саудовская Аравия, у которых за последние десятилетия было огромное положительное сальдо торгового баланса, входят в число крупнейших держателей долговых обязательств США.

Таким образом, аналитики уверены, что на данный момент этот первый ответ Китая на новые тарифы США остается пока сдержанным. Но это не означает, что не будет дальнейших ответных мер. Финансовые эксперты уверены, что будет и другой китайский ответный удар, так как Китай по-прежнему работает в долгосрочной перспективе.

Сегодня в западных СМИ можно найти весьма много европейских и американских оценок, что, завладев российскими активами, американцы и европейцы подрывают доверие к капиталу, которое является основой финансовых операций. Поэтому для многих аналитиков становится вполне очевидным, что все страны, которые могут это сделать, будут выводить свои финансовые и другие активы из США, чтобы инвестировать их туда, где они не будут украдены ни под каким предлогом.

Кто скупает долги США?

- 17 мая 2024, 12:45

- Мизя Максим

За год Китай сбросил 101,9 млрд долл. американского госдолга (-9,37%), компенсировать нежелание китайцев покупать treasuries пришлось Японии на 101,2 млрд долл. (+9,31%).

Гонконг (-20,9 млрд. долл.), Швейцария (-42,5 млрд. долл.) и Бельгия (-19,9 млрд. долл.) среди немногих стран, устоявших перед необходимостью поддерживать долларовую финансовую систему.

Но основными друзьями США выступают канадцы, нарастившие американский долг на 113,8 млрд долл. (+46,39%) за год! Мексика хоть и небольшая и ее +23,7 млрд долл. в абсолютных числах не велики, но это +36,25% за год.

Разумеется, отличилась Франция. Торможение экономики и потеря «колоний» в Африке не помешала купить 98,7 млрд долл. американских долгов +53,52% за год.

Ирландия, Люксембург, Каймановы острова – все это оффшорные зоны, через которые проводят операции другие страны, но на них пришлось +150 млрд долл.

Китай предпочитает доллару золото

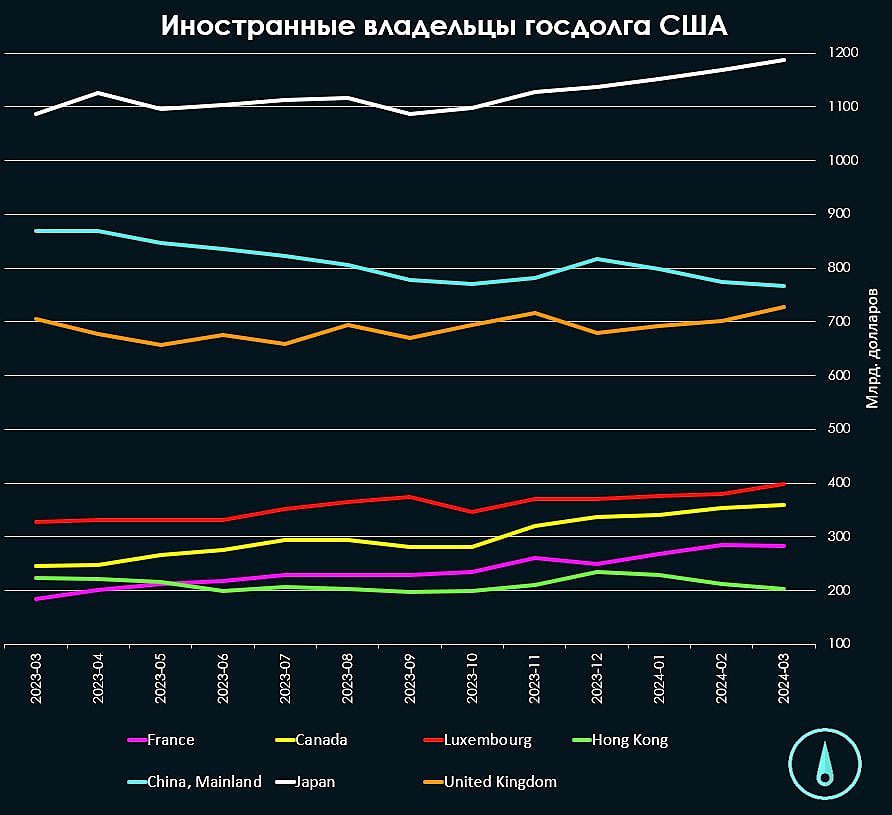

Вложения Китая в североамериканский государственный долг продолжают сокращаться. Согласно данным казначейства США, в марте 2024 г. они уменьшились до $767,4 млн. Это минимальное значение за 12 месяцев. Разбираемся в причинах такой динамики.

Рассмотрим помесячную динамику удерживаемых КНР казначейских облигаций США. С апреля по сентябрь 2023 г. наблюдалось очень ровное падение номинальной оценки принадлежащих Китаю трежерис. То же самое происходило недавно, в период с января по март. Ежемесячное сокращение долларовой стоимости портфеля составляло порядка 1,1–2,8%. Такую линейную динамику можно объяснить постепенным погашением части находящихся в портфеле КНР облигаций.

Действительно, для столь крупного институционального инвестора не имеет большого смысла продавать по рыночной цене инструменты с фиксированной доходностью и оказывать тем самым давление на их курс. Лучше дождаться истечения срока их обращения и получить заранее известный процентный доход.

Чем же объяснить увеличение номинальной стоимости портфеля в ноябре – декабре 2023 года? Как раз в этот трехмесячный период наблюдалось падение доходности 10-летних бондов США с 5% до 3,8%. Это значит, что их рыночный курс увеличивался. Но с начала года этот среднесрочный тренд сменился на противоположный.

Таким образом, в течение минувшего года КНР не наращивала свой портфель трежерис. Если исключить влияние колебаний рыночного курса, страна лишь сокращала вложения в госдолг Соединенных Штатов.

Исторические предпосылки для отказа Китая от инвестиций в трежерис

Отметим, что указанная тенденция продолжается намного дольше, чем один год. Годовая гистограмма вложений КНР в гособлигации США указывает на то, что этот процесс начался еще в 2014 г., получил продолжение в 2017 г. и усилился в 2022 г.

Мы легко можем связать это с рядом исторических событий:

· В 2014 г. выяснилось, что США способны накладывать санкции в финансовой сфере не только на небольшие государства, такие как Куба, КНДР или Иран. Ранним тревожным сигналом стало введение первых серьезных ограничительных мер в отношении России. Эта ситуация указала на то, что даже крупные участники глобальной экономики не защищены от политически мотивированных недружественных шагов.

· В начале 2017 г. в США вступил в должность президента Дональд Трамп. Год был отмечен подготовкой политической почвы для торговой войны США с КНР. В то же время обострились двусторонние противоречия касательно будущего Тайваня. К слову, в первой половине 2024 г. обозначенные проблемы вновь находятся на повестке дня.

· В 2022 г. Министерство финансов США отчиталось о блокировке активов российского Центробанка на сумму примерно в $300 млрд. Это стало недвусмысленным свидетельством того, что трежерис и любые долларовые активы могут быть в одночасье заморожены на неопределенный срок. Россия в свое время инвестировала в гособлигации США до $160 млрд. Однако в 2018 г. и позднее эти вложения были почти полностью ликвидированы.

· Все минувшее десятилетие самостоятельным риском выступала нарастающая величина госдолга США. Вопрос о том, как долго возможно поддерживать долговую долларовую пирамиду, лишь усиливает остроту проблемы.

Что выступает альтернативой вложениям в трежерис

Вполне логично, что в подобной ситуации Китай обратил внимание на золото. Желтый драгметалл по-прежнему сохраняет за собой монетарную функцию. Он позволяет избежать рисков, связанных с любой фиатной валютой. Однако, в отличие от облигаций, физическое золото в хранилищах не генерирует процентного дохода. Одной из ключевых причин недавнего обновления исторического максимума в долларовых фьючерсах на золото стало стабильное увеличение спроса со стороны мировых центральных банков.

В СМИ появились сообщения о том, что в I квартале Пекин продал казначейские и агентские облигации на общую сумму около $53,3 млрд. Это экспертная оценка. В частности, Бельгия за указанный период избавилась от казначейских облигаций на $22 млрд. Предполагается, что указанная страна выступает номинальным держателем китайских активов.

Одновременно отмечается увеличение доли золота в официальных резервах КНР. В апреле она возросла до 4,9%. Это самый высокий показатель за историю наблюдений с 2015 г.

Таким образом, физическое золото и его производные не теряют своей привлекательности в качестве инструментов для сбережений, инвестиций и спекуляций. Российские инвесторы имеют возможность извлекать прибыль от колебаний цен на золото с помощью нескольких инструментов, доступных на Московской бирже.

Самым простым из них являются расчетные фьючеры на золото, номинированные в долларах США за тройскую унцию (GOLD). Кроме того, в обращении находятся фьючерсы на золото, номинированные в рублях за 1 грамм (GL), а также вечные фьючерсы на золото в рублях (GLDRUBF).