Экономист Руслан Гринберг : Нас ждет девальвация рубля .

Боролись с долларизацией экономики, а получили долларизацию сознания .

источник: static.mk.ru

источник: static.mk.ru

Так уж повелось со времен дефолта 1998 года: как наступает август, так россияне ждут в тревоге очередной девальвации рубля.

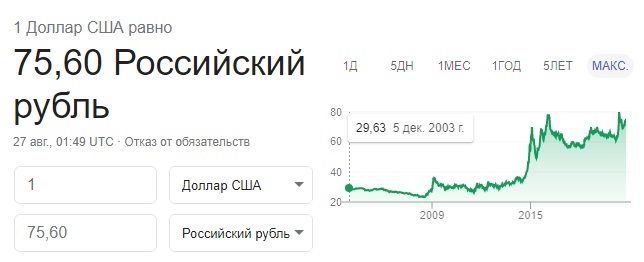

Август 2020-го — не исключение: за последние полтора месяца курс национальной валюты упал с 68 до 74 рублей за доллар,

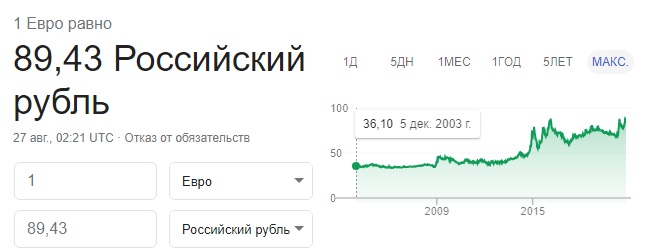

и с 77 до 86 — за евро.

И российская, и общемировая экономическая стагнация не добавляют поводов для оптимизма.

Стоит ли готовиться к очередному падению рубля и в какой валюте стоит спасать свои сбережения — об этом мы поговорили с членом-корреспондентом РАН, научным руководителем Института экономики РАН Русланом Гринбергом.

— Даже в разгар пандемии и самоизоляции рубль не падал так резко, как в июле–августе, когда он ослаб на 10–12% к доллару и евро. Что происходит с российской валютой?

— Анализируя ситуацию с резким ослаблением рубля, надо четко разделять две группы факторов — краткосрочные и долгосрочные. К первым относятся, например, действия иностранных инвесторов.

В конце июля многие из них стали приобретать валюту, конвертируя в нее дивиденды по акциям крупных российских компаний. При этом речь идет о весьма приличной сумме конвертации — чуть ли не $2,5 млрд.

Такая операция традиционно ведет к ослаблению рубля.

Еще один краткосрочный фактор — ожидание новой волны коронавируса.

Никто не может точно сказать, продолжается ли еще первая волна, или уже наступила вторая. История темная. Число заболевших на планете продолжает расти, особенно в США, Индии, Австралии. Восстановление мировой экономики вопреки ожиданиям идет очень медленно и соответственно остается вялым спрос на углеводороды. А для рубля — это важный вопрос. Свою роль играют также западные санкции, они тоже работают против рубля. Впрочем, это скорее долговременное обстоятельство. Хотя каких-то резких шагов со стороны США сейчас мы не видим, ограничительные меры постоянно усиливаются, удавка затягивается все туже.

— Чем чревато падение курса рубля на протяжении длительного времени?

— Это очень плохой тренд. Даже не обвальное, а постепенное обесценивание рубля питает инфляционные ожидания. Сегодня это не так заметно, поскольку потребительский спрос очень вялый.

Но уже мартовский обвал отечественной валюты, когда курс спикировал с 64 до 72 рублей за доллар,

обернулся повышением цен на многие продукты.

Вместе с тем с момента трехкратной девальвации рубля в 1998 году наши власти стремятся избегать повторения подобного сценария.

В каком-то смысле срабатывает генетическая память. Но проблема в том, что правительству предстоит латать бюджетный дефицит, который к концу года, по разным оценкам, ожидается в размере от 3 трлн до 5 трлн рублей. И я подозреваю, что эту дыру будут покрывать за счет девальвации рубля. Мера контрпродуктивная, хотя на первый взгляд это очень легкий способ решения задачи. В краткосрочном плане она, конечно, улучшает ситуацию с бюджетным дефицитом. У правительства появляется больше рублей. Больше их становится и у ориентированных на экспорт топливно-сырьевых компаний. Но все это происходит за счет, так сказать, сознательного обесценения национальной валюты, наносящее, как правило, два чувствительных удара по экономике в целом. Во-первых, это инфляционный скачок через удорожание импортируемых товаров и услуг. А во-вторых, даже если курс рубля вернется к прежнему значению, это только подтвердит факт его хронической волатильности, или, попросту говоря, неустойчивости. В результате заметно ослабляется инвестиционная активность в стране: при хронически волатильном курсе любые бизнес-проекты попадают в подвешенное состояние. Ничего невозможно планировать на более или менее длительную перспективу.

— Вы упомянули 1998 год. Со времен того дефолта август считается роковым месяцем для рубля. Эксперты подсчитали: за последние 10 лет рубль лишь дважды укреплялся в августе, а восемь раз — терял позиции. Что ждать рублю от нынешнего августа?

— Я не верю в мистические совпадения. И сейчас не похоже, что в августе может произойти серьезная — двукратная или трехкратная — девальвация рубля, поскольку у нас по-прежнему мощные валютные резервы, есть пресловутая «кубышка» в виде Фонда национального благосостояния, почти неизрасходованная. Понятно, что снижаются темпы восстановления экономики, но какого-то провала спроса на наши основные экспортные товары — нефть и газ — не будет. При этом рубль продолжит дешеветь по отношению к доллару и евро, и мне это не кажется правильным. Центральный банк мог бы каким-то образом вмешаться в процесс, несмотря на формально плавающий курс нашей валюты. Регуляторы в других странах в критический момент всегда так поступают. На месте руководства ЦБ я бы подумал о некоторых валютных ограничениях. Например, о введении налога на движение краткосрочных капиталов. Его называют налогом Тобина. Был такой нобелевский лауреат, в 1978 году предложивший ввести налог на операции с иностранной валютой, которые носят краткосрочный спекулятивный характер. И, конечно, нужно строго придерживаться правил продажи валютной выручки, то есть обмена ее на рубли. Это тоже поддерживало бы стабильность курса.

— То есть вы согласны с теми критиками Центробанка, которые пеняют ему за то, что постоянное снижение ключевой ставки играет против национальной валюты, как и плавающий курс?

— Ставка — это тоже фактор кратковременного действия, причем ожидаемый.

На последнем заседании регулятор снизил ставку до 4,25 годовых.

Да, рублевые кредиты дешевеют, но совсем не обязательно, что предприятия в массовом порядке начнут использовать их для производственных инвестиций.

Что касается плавающего курса, то это общепринятая норма.

Она утвердилась еще после мирового кризиса 1973–1974 годов,

когда в большинстве стран были устранены ограничения на вывоз капитала.

Но способ применения общего правила зависит от структурных особенностей той или иной экономики, без учета которых все идет не так, как хотелось. К сожалению, это как раз наш случай. У Гете в «Фаусте» есть слова: «Мы вольны в выборе первого шага, но всегда рабы второго». В России с самого начала нашей великой трансформации (говорю без иронии) был взят курс на рыночную стихию. Возникла концепция естественных конкурентных преимуществ, которая звучит так: все что можете продавать на мировом рынке, продавайте. В 1990-х массово стали закрываться предприятия, производящие готовые изделия, что привело к доминированию в новой, теперь уже в рыночной экономике топливно-сырьевого сектора. Это и по сию пору имеет свои последствия. Ориентация на плавающий курс хороша тогда, когда вы обеспечиваете его стабильность. У нас это не работает по причине откровенно сырьевой структуры экспорта, которая сама по себе волатильна. К примеру, когда вы продаете «Боинг», вы не переживаете по поводу ценообразования, поскольку оно неизменно. А когда у вас экспорт на две трети состоит из энергоносителей, которые постоянно рискуют либо снизиться, либо повыситься в цене за день-два, это автоматически отражается на курсовой динамике. Особенно если у вас свободный валютный режим, то есть разрешается вывозить и ввозить не только товары, но и деньги. В общем, нашим денежным властям приходится постоянно находиться в напряжении.

— А можно ли хоть как-то смягчить ситуацию — скажем, за счет больших валютных резервов?

— Вообще-то можно.

Считаю, что, имея такие накопления (около $592 млрд на начало августа),

страна могла бы отбить сегодня почти любые атаки спекулянтов на наш многострадальный рубль.

Но почему-то не получается.

Может быть, просто жалко тратить!?

Как бы то ни было, массовое сознание приучено к тому, что текущий курс рубля не защищен и всегда рискует обвалиться. Повторюсь, это очень плохо в том смысле, что блокируются любые долгосрочные проекты, любые бизнес-инициативы. Мы ведь по-настоящему сильно интегрированы в мировое хозяйство — и по экспорту, и по импорту. Когда российским бизнесменам разного калибра — малым, средним и даже крупным — задают вопрос, что их больше всего беспокоит, они почему-то начинают с валютного курса, даже не с инвестклимата. Это во многом объясняет инвестиционную вялость экономики. По темпам роста ВВП Россия находится на одном из последних мест среди стран с переходной экономикой. За последние 30 лет у нас среднегодовой прирост ВВП меньше процента.

— Периодически в среде экспертов и чиновников возникают споры: «отвязался» рубль от нефти или не «отвязался». Насколько сегодняшнее формирование курса национальной валюты зависит от нефтяного фактора?

— В тучные нулевые годы часто звучала мантра:

cкорей бы уже снизились цены на нефть,

вот тогда мы слезем с печи, забегаем и будем выдавать на-гора отечественные аналоги гуглов и сименсов.

А нынешняя дорогая нефть нас, мол, расхолаживает.

Ну вот, баррель упал в цене, а счастья нашей экономике это не принесло.

Скорее наоборот.

Конечно, курс рубля по-прежнему тотально зависит от сырьевого фактора

. Пандемия коронавируса когда-нибудь закончится, а структура экспорта останется неизменной. Мы всегда приговорены к очередному условному «черному вторнику». Я могу понять наши власти, которые после травмы 1998 года постоянно откладывают на черный день. Но, по-моему, этот день давно наступил и прочно утвердился в общенациональном масштабе.

Доходы большинства населения ничтожны, их покупательная способность падает, для 70–80% россиян зарплата в 25 тысяч рублей считается нормальной,

и лишь около 20% имеют возможность жить по стандартам средней европейской страны — Венгрии, Словакии или Чехии.

Ну и процента три — в результате упорного труда — пришли к коммунизму, в их руках сосредоточены почти 90% всех финансовых активов и сбережений.

— Во что на данном этапе людям, которые имеют какие-то сбережения, их вкладывать и в чем хранить?

— На сей счет есть лицемерные заявления руководителей экономического блока: ну как же, ребята, в чем вы получаете, в том и храните. А надо бы адресовать вопрос нашим магнатам и эффективным менеджерам. Мне трудно представить, что у них сбережения в рублях, особенно с учетом имеющихся сумм. Что для них девальвация российской валюты? Ничего. А большинству населения придется столкнуться с серьезным ростом цен. В 90-е годы мы боролись с долларизацией экономики, а получили долларизацию массового сознания. Помню, как в 90-х хотел купить стакан семечек у бабушки, торговавшей у метро. Она вдруг повысила цену в три раза, а когда я поинтересовался, по какой причине, ответила: «Милок, ты разве не знаешь, столько сейчас доллар стоит?» Сегодня эта история продолжается: ни в одной другой стране народ так не переживает по поводу курса своей нацвалюты, как мы. А между тем евро как стоил двадцать лет назад $1,2, так сейчас примерно и стоит.

— На протяжении многих лет рублевые вклады оставались для клиентов банков наиболее привлекательными в силу высокой доходности. Но когда банки снизили процентные ставки, люди стали забирать свои деньги. Ждать ли нам массового оттока рублевых вкладчиков?

— Состоятельные вкладчики уже это делают, тем более что есть целый ряд альтернативных возможностей для вложения денег. Акции, облигации, деривативы — и наши, и не наши. Фондовые рынки сегодня процветают, что вообще-то настоящее безумие при слабо работающей экономике, но это отдельная тема. А так называемым простым людям деваться некуда: покупать доллары уже поздно, закрывать депозиты и складывать рубли в стеклянную банку — тоже глупость. У многих денег едва хватает на еду. А за судьбу первой двадцатки наших банков можно не беспокоиться: все они, по сути, государственные и в случае каких-то финансовых катаклизмов будут спасены. Какой-никакой процент по вкладам они приносят, даже если этот процент ниже темпов инфляции.

— Нельзя не признать, что инфляция в последние годы в России достаточно стабильная и достаточно низкая. Постоянное удешевление рубля грозит разогнать потребительские цены?

— Власти гордятся пресловутой макроэкономической стабильностью и никогда ею не поступятся. Но я считаю, что национальная валюта не должна обесцениваться. Внутри страны должна быть минимальная инфляция, а вне ее — стабильный курс.

В этом смысле ситуация в Польше, Венгрии, Чехии намного лучше:

там за последние 30 лет среднегодовая инфляция составила 10–12%,

у нас — 57% за это же время.

Что касается девальвации, то за истекшие 20 лет в России курс рубля снизился более чем на 100%.

Доллар стоил 30 рублей, потом — 60, а сейчас — 73.

Тогда как почти во всех бывших государствах — членах Совета экономической взаимопомощи произошла ревальвация на 5–7%,

то есть по отношению к доллару и евро национальные валюты выросли.

— Кстати о долларе. Идут разговоры, что доллару скоро конец. Вы в это верите?

— Нет, у доллара временные трудности. Да, сейчас США в кризисе, но все более-менее демократические государства вообще из кризисов не вылезают. В отличие от авторитарных стран, где всегда все хорошо, а потом — бабах и коллапс. Я вспоминаю, как после смерти Мао Цзэдуна пост главного человека в Китае занял Хуа Гофэн. И вот на одном совещании он выступил и сказал: «Мы десятилетиями шли от победы к победе и неожиданно оказались на краю пропасти». В России экономика не диверсифицирована, на 65% она живет за счет торговли углеводородами, и при этом у нас плавающий курс рубля. В совокупности все это — мина замедленного действия. В среднесрочной перспективе значение нефти и газа будет снижаться, не говоря уж о долгосрочной. Европа хочет к 2050 году полностью освободиться от углеводородов, взяла курс на зеленую энергетику, электромобили. Для нас это важный сигнал: отечественный сырьевой экспорт будет терять не только в цене, но и в объемах. А в комбинации с санкциями это сулит мрачные перспективы.

— Аналитики Bloomberg видят в среднесрочной перспективе курс в 100 рублей за доллар. Реально ли это и каков будет курс рубля, скажем, к концу 2020 года?

— Хорошие ребята в Bloomberg работают, солидные.

А вот наш известный банкир Герман Греф пророчит 62–65 рублей за доллар.

И кому из них верить?

Думаю, истина посередине: будет в районе 75–80.

Нет, у доллара временные трудности. Да, сейчас США в кризисе, но все более-менее демократические государства вообще из кризисов не вылезают. В отличие от авторитарных стран, где всегда все хорошо, а потом — бабах и коллапс.

Какой-то дурачек.

Ну почему же дурачок? Это обыкновенный поставщик уныния. Уныние крайне необходимый элемент цветной революции.

Если уныние не создать, то граждане выйдут на улицы и сметут протесты оппозиции, да и саму оппозицию тоже!

Обратите внимание, что наш смотрящий мне минус влепил уже через три секунды… Боятся высвечивания цветных методов, смертельно (насмерть) боятся.

— В тучные нулевые годы часто звучала мантра:

cкорей бы уже снизились цены на нефть,

вот тогда мы слезем с печи, забегаем и будем выдавать на-гора отечественные аналоги гуглов и сименсов.

А нынешняя дорогая нефть нас, мол, расхолаживает.

Ну вот, баррель упал в цене, а счастья нашей экономике это не принесло.

Скорее наоборот.

Сбылась мечта оппозиции, постоянно твердившей про нефтяную иглу.

вот тогда мы слезем с печи

Человек с пролежнями не сможет активно работать — это привычка, но наивные лоботрясы думают, что это реальность

Посмотрите курс гривни на бакс. После второго майдана. Вот где бабах. С 8ми на 30ть. Да и не только в курсе это проявляется.

А на счёт нашего бабаха это тоже выполнение «рекомендаций» мвф.

Единственное мы суверенитет свой гараздо поболее отвоевали. Поэтому картина лучше.